2023年中国聚氨酯行业氨纶市场分析:产能有一定过剩 消费量达80万吨【组图】

行业主要上市公司:主要有华峰化学(002064.SZ)、万华化学(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、东方材料(603110.SH)、美思德(603041.SH)、汇得科技(603192.SH)等

本文核心数据:氨纶产能、氨纶产量、氨纶消费量

氨纶有4种类型产品

氨纶纤维学术名称为“聚氨基甲酸酯纤维”,也叫“聚氨酯弹性纤维”,英文名称为Polyurethane Fiber,国际通称为“斯潘得克斯”(Spandex),是一种具有高弹性能的特种化学纤维,氨纶纤维目前快速发展起来的高弹性合成纤维,氨纶是富有弹性的合成纤维,其伸长长度高达500%-800%,而且具有优良的耐疲劳性和极高的弹性恢复率,弹力持久不变。

全国氨纶产能接近100万吨/年

国内氨纶生产始自1989年,泰和新材(烟台氨纶)最早进入该行业。进入新世纪,随着民营资本和外资的大量进入,我国氨纶产业开始步入高速成长期。目前,现有的非行业头部企业基本集中在东部沿海地区,普遍存在装置陈旧、生产效率低、能源成本高、盈利能力弱等特点,行业头部企业新产能向低成本的中西部地区转移,并有望逐步替换老旧产能,2020年我国氨纶产能约为87万吨/年,2021年上升至97万吨/年,同比增长11%。

从国内情况来看,我国氨纶(干纺)产能的增长主要集中在浙江、江苏、广东、山东几个地区,其中浙江省依然作为氨纶企业产业集群地,从企业来看,2021年,华峰化学的产能22.5万吨/年,处于领先地位。

全国氨纶产量超80万吨

除2016年外,2013-2020年,中国氨纶产量一直呈现出上升趋势,根据中国化学纤维工业协会数据,2020年我国氨纶产量为83.9万吨。2021年氨纶产量86.8万吨,同比增长4.33%。

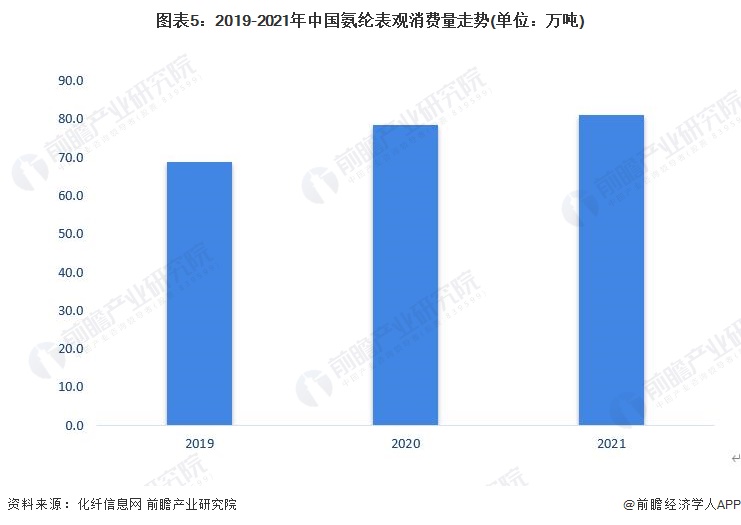

全国氨纶消费量较产量稍低

氨纶是化纤家族中唯一只有长丝而没有短纤维的品种,既可在针织机上直接与其它化纤长丝交织,也可先与其它纤维一起制成包覆纱、包芯纱、合捻纱等形式,再在经编、纬编、机织等设备上进行加工织造。氨纶是现代纺织服装工业必不可少的“类味精型”纺织原料,并在医疗、汽车等产业用领域逐步推广运用。从表观消费量来看,2019-2021年我国氨纶消费量逐年递增,2021年达到80.9万吨,较产量稍低。

更多本行业研究分析详见前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务