2023年中国益生菌行业区域市场现状分析 江苏省发展态势好【组图】

行业主要上市公司:交大昂立(600530.SH);科拓生物(300858.SZ);蔚蓝生物(603739.SH)等

本文核心数据:益生菌行业产能分布;益生菌行业代表性企业区域分布

益生菌行业企业集中在广东、山东和江苏

企业数量方面,益生菌行业相关企业主要分布在广东、山东和江苏等地,截至2022年企业数量均超300家;其次是河南、安徽、北京、上海和湖北等地,企业数量也超过100家;其余地方如甘肃、宁夏、西藏、甘肃等省份,虽然有企业分布,但是数量相对较少。

益生菌行业代表性企业主要在华北、长三角地区

从代表性企业分布来看,华北地区代表性企业数量最多,科拓生物、蔚蓝生物、瑞普生物、一然生物等企业均在北京、天津、山东、河北等华北地区;其次是长三角地区,交大昂立、润盈生物、微康益生菌等企业均在上海、江苏等地。此外,两家大型益生菌厂商杜邦和科汉森分别位于美国和丹麦。

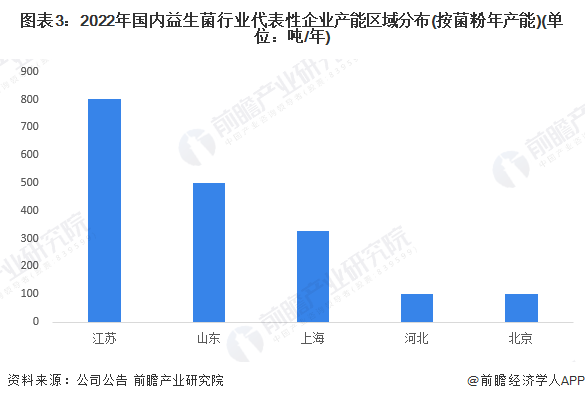

江苏省益生菌产能第一

从代表性企业的产能分布来看,江苏省益生菌菌粉年产能最高,超800吨/年;其次是山东省,菌粉年产能超500吨/年;然后是上海市,菌粉年产能约320吨/年。

江苏省最大的益生菌厂商是微康益生菌,其菌粉年产能约达800吨/年,居全国第一。微康在全国共有五家生产研究基地,其中江苏有两家,分别位于苏州和南京。

广东、北京、江苏和浙江益生菌行业融资较活跃

从国内益生菌行业融资活动来看,目前广东的融资事件最多,2016-2022年累计达到8起,其次为北京、浙江和江苏,融资事件均有7起,活跃度较高。其余省市融资活动度较低。

更多本行业研究分析详见前瞻产业研究院《中国益生菌产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务