【行业深度】洞察2023:中国污水处理行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:北控水务(00371.HK);首创环保(600008.SH);碧水源(300070.SZ);节能国祯(300388.SZ);金达莱(688057.SH);国中水务(600187.SH);兴蓉环境(000598.SZ);创业环保(600874.SH);中原环保(000544.SZ)等

本文核心数据:中国污水处理行业市场排名;中国污水处理行业市场集中度

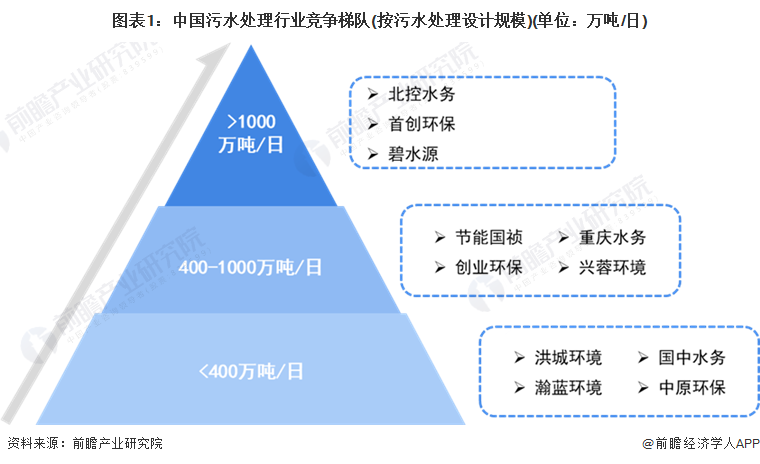

1、中国污水处理行业竞争梯队

目前,我国污水处理行业参与者较多,但市场主要参与者因污水处理项目所在区域不同,污水处理设计规模具有较大差异,例如,农村污水处理大多以分散型为主,单个项目工程相对城镇污水处理较小。根据企业污水处理设计总规模划分,污水处理行业可分为三个梯队,第一梯队污水处理设计能力超过1000万吨/日的企业有北控水务、首创环保、碧水源;第二梯队设计规模在400-1000万吨/日之间,包括节能国祯、重庆水务、创业环保、兴蓉环境等;第三梯队污水处理设计规模小于400万吨/日,代表性企业有洪城环境、国中水务、中原环保等。

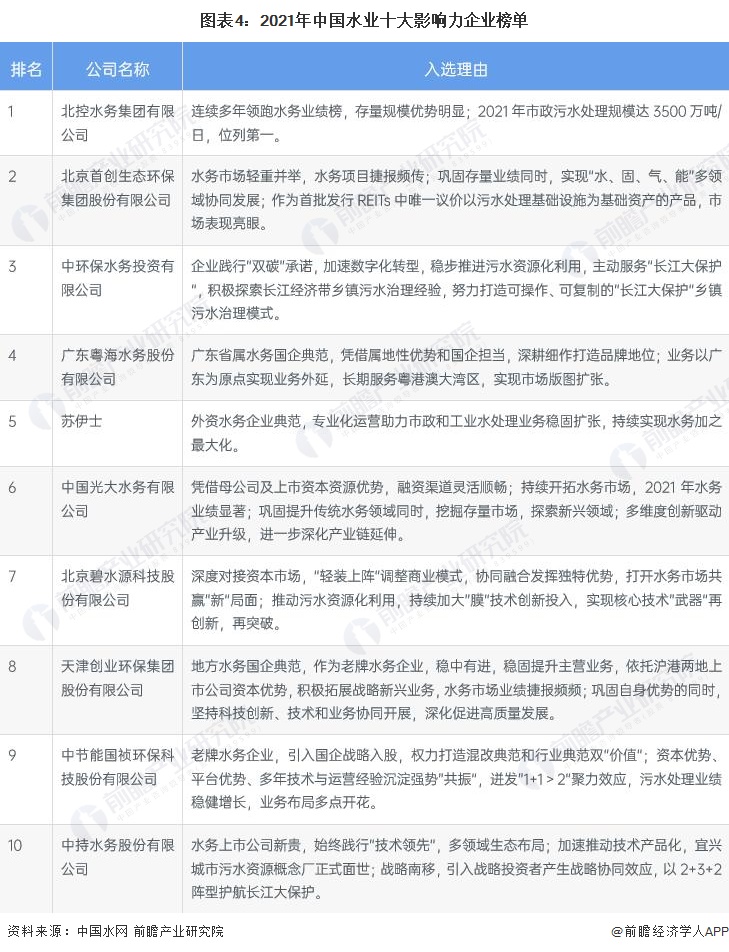

2、中国污水处理行业市场排名

从整个市场来看,污水处理排名是水务企业在污水市场绝对地位的表征,而市政污水处理是中国水务市场化主战场。在2021年度中国水网统计水业十大影响力入围企业市政污水总规模榜单中,北控水务以3500万吨/日的总规模位列榜单第一,其次是首创环保和碧水源,市政污水总规模分别为1470万吨/日和1000万吨/日。

注:数据统计时间范围为2021年。

依据对中国水业上市公司企业财务、运营规模、污水处理规模等状态的分析与评审,2022年8月,E20研究院发布2021年度水业十大影响力企业。

3、中国污水处理行业市场集中度

2014年以来,污水处理行业市场集中度呈现上升的趋势,据中国水网数据,2021年,中国市政污水市场化占比为45%,市场集中度(CR10)达到53%。随着我国环保产业的快速发展,污水处理市场规模将不断扩大,产业市场化服务需求增长,行业将呈现资源整合与跨区域发展的趋势,在规模效应的推动下,行业领先企业规模扩张速度加快,行业的集中度将逐步提高。

4、中国污水处理行业企业布局及竞争力评价

从污水处理业务类型来看,北控水务、碧水源等企业均具有市政污水、村镇污水、工业污水等各种类型污水处理能力;而大禹节水、金达莱等企业主要集中村镇区域的污水处理;从重点区域布局来看,多数污水处理企业目前区域布局较为集中,北控水务在境内、境外均有布局,污水处理业务分布范围较广。

从企业污水处理业务的竞争力来看,北控水务业务竞争力相对较强,其2022年上半年的污水处理业务收入达49.4亿港元,企业污水处理能力高达2569万吨/日。此外,碧水源污水处理能力超过2000万吨/日,企业村镇污水处理项目总规模全国排名前列,农村污水处理市占率在4%左右,其竞争力也相对较强。

5、中国污水处理行业竞争状态总结

从五力竞争模型角度分析,由于水资源缺乏,污水处理行业替代品威胁极低;现有竞争者数量较多,行业处于高速发展阶段,现有企业的竞争较为激烈;上游供应商一般为污水处理设备、污水处理药剂供应商等企业,议价能力适中;而下游消费市场主要是企业和居民,污水处理价格由政府制定,下游议价能力较弱;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国污水处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务