2023年中国水刺无纺布行业市场现状及发展趋势分析 产能集中度有待进一步提升【组图】

行业主要上市公司:金春股份(300877.SZ)、盛纺股份(832997.NQ)、北京大源(871126.NQ)、欣龙控股(000955.SZ)等

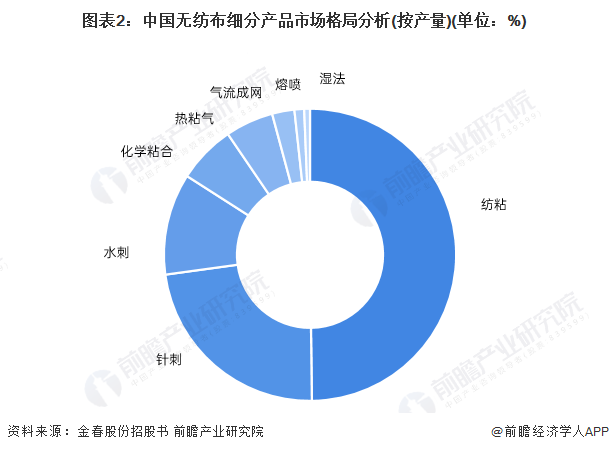

本文核心数据:中国主要无纺布产品应用领域分析;中国无纺布细分产品市场格局分析;中国水刺无纺布产量

水刺无纺布为我国重要无纺布产品之一

非织造布的主要生产技术主要有纺粘法、熔喷法、热轧法、针刺法、化学粘合法和纺粘熔喷复合法(SMS)等。与传统干法非织造布加工技术相比,纺粘法非织造布省去了诸如纤维卷曲、打包、运送和梳理等繁琐的中间过程,因此能够连续大批量生产,在非织造布领域市场占有率最高,其下游需求领域也十分广阔。

随着市场的不断发展,各类生产工艺也不断得到提升。目前我国无纺布行业的生产工艺主要有纺粘、针刺、水刺、化学粘合、热粘合、气流成网、熔喷、湿法等几种。2019年,无纺布市场主要以纺粘无纺布为主,产量占比达到了49.8%;其次为针刺工艺无纺布产量占比为23.03%;而值得注意的是口罩的核心部件熔喷布的产量占比仅为1.07%。

水刺无纺布产量保持波动增长

根据中国产业用纺织品行业协会数据,2015-2021年我国水刺无纺布产量呈现增长态势,2021年我国水刺无纺布产量约为92.1万吨。结合水刺无纺布占比及我国无纺布行业产量情况进行测算,2022年我国水刺无纺布产量突破95万吨。

代表企业单线产能有待提升

我国水刺非织造布行业现状是企业数量多、规模小、单线产量低。总产能超过5万吨/年的企业包括浙江金三发非织造有限公司、大连瑞源非织造布有限公司。其余总产能较高的企业还包括绍兴县庄洁无纺布材料有限公司、山东省永信非织造材料有限公司等。

水刺无纺布发展趋势

从我国水刺无纺布市场现状来看,水刺无纺布产量将保持波动上升态势,短时间内仍将保持在发展繁荣期。除此之外,随着产能的不断提升,行业集中度有待进一步提升。

更多本行业研究分析详见前瞻产业研究院《中国无纺布行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务