【投资视角】启示2023:中国益生菌行业投融资分析(附投融资汇总、生产基地等)

行业主要上市公司:交大昂立(600530.SH);科拓生物(300858.SZ);蔚蓝生物(603739.SH)等

本文核心数据:益生菌行业投融资动向、益生菌行业融资金额

2019年后国内益生菌行业融资活跃度下降

根据IT桔子数据库,2019年我国益生菌行业融资达到顶峰,发生融资事件共9起,融资金额超8.4亿元。自2020年新冠疫情爆发后,我国益生菌行业融资活跃度显著下降,融资事件和融资金额大幅下跌。2022年我国益生菌行业发生融资事件2起,融资金额为0.33亿元,金额较上年下降56%,主要系因为防疫政策升级。2023年1-2月国内益生菌行业融资事件为0。

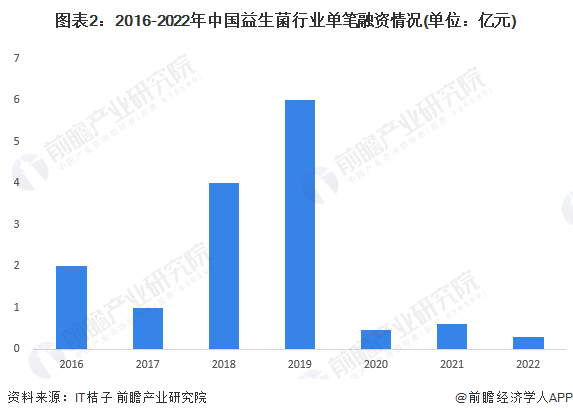

2019年行业单笔融资达峰

从单笔融资金额来看,2016-2022年间国内益生菌行业单笔融资金额最高为2019年,达6亿元。其次是2018年为4亿元。2020-2022年单笔融资金额显著减少,均小于1亿元。

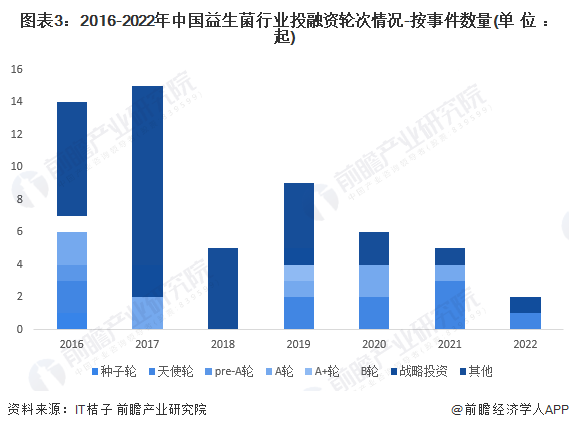

从益生菌行业的投资轮次分析,目前益生菌行业的融资轮次处于中后期阶段,2016-2022年种子轮、天使轮以及A轮融资事件数量总计占比约34%,尤其2017-2019行业融资活跃的时候特征更加明显。2022年益生菌行业两起融资事件的轮次分别为天使轮和战略投资。

益生菌行业投融资集中在广东、北京、江苏和浙江

从国内益生菌行业的企业融资区域来看,目前广东的融资事件最多,2016-2022年累计达到8起,其次为北京、浙江和江苏,融资事件均有7起,活跃度较高。其余省市2016-2022年融资事件均小于4起。

国内益生菌行业投融资事件汇总

2018年-2022年我国益生菌行业的主要投融资事件如下:

益生菌行业兼并重组事件汇总

近年来,全国益生菌行业兼并重组事件主要为并购事件,目的主要是为了跨界进入益生菌行业以及整合资源优势。

国内益生菌行业代表性企业生产基地

从国内益生菌行业代表性企业的生产基地分布来看,目前上海、河北和山东三个省市拥有最多的生产基地,均为3个;其次是江苏、湖北、北京、内蒙古和湖南等地,拥有2个生产基地。最后陕西、浙江、天津、广东和山西等省份均拥有1个生产基地。

注:代表性企业指微康益生菌、润盈生物、蔚蓝生物、科拓生物、一然生物、交大昂立、瑞普生物等7家

中国益生菌行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国益生菌产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务