2023年中国铜合金行业管材市场现状分析:产能利用率呈阶梯状分布 细分以黄铜管为主【组图】

行业主要上市公司:主要有楚江新材(002171.SZ);众源新材(603527.SH);鑫科材料(600255.SH);电工合金(300697.SZ)等

本文核心数据:铜合金管材生产量、铜合金管材需求量

铜合金管材产量占比在10%以下,细分以黄铜管为主

目前,国内铜管以空调管为主。近年来,中东等非传统欧美国家在海水淡化的重视也成为了中国铜管企业出口增长的新方向。

从铜合金管材的产量占比来看,2017-2021年,铜合金管材的产量规模占铜合金产品整体规模的比重呈下降趋势。2021年铜合金管材产量占比为9.36%。初步测算,2022年,铜合金管材产量占比或在9%左右。

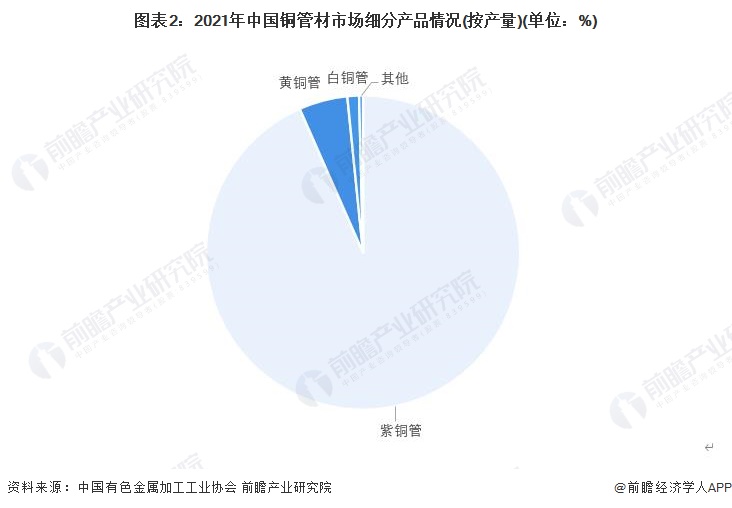

从细分市场来看,2021年,铜合金管材合金种类以黄铜带为主,产量在整体铜管材的占比为5%;第二合金种类为白铜管材,产量占比均为1%。

铜合金管材产能利用率呈阶梯状分布

具体从产量规模来看,2017-2021年,中国铜合金管材生产规模整体波动较大,2021年我国铜合金管材产量为34.10万吨。初步测算,2022年我国铜合金管材产量或在30万吨左右。

2021年,我国国内铜管生产企业的产能和产量较2020年分别上升4.3和5.2个百分点。其中,大型企业的产能利用率最高,达到82.3%,龙头企业的优势较为明显。

从需求量来看,2017-2021年我国铜合金管材的需求量呈波动态势,2021年为32.29万吨,同比增长5.0%。对比生产量来看,我国铜合金管材市场的需求旺盛,属“卖方市场”。

更多本行业研究分析详见前瞻产业研究院《中国铜合金行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务