【行业深度】洞察2023:中国益生菌行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:交大昂立(600530.SH);科拓生物(300858.SZ);蔚蓝生物(603739.SH)等

本文核心数据:益生菌行业竞争梯队;益生菌行业企业布局等

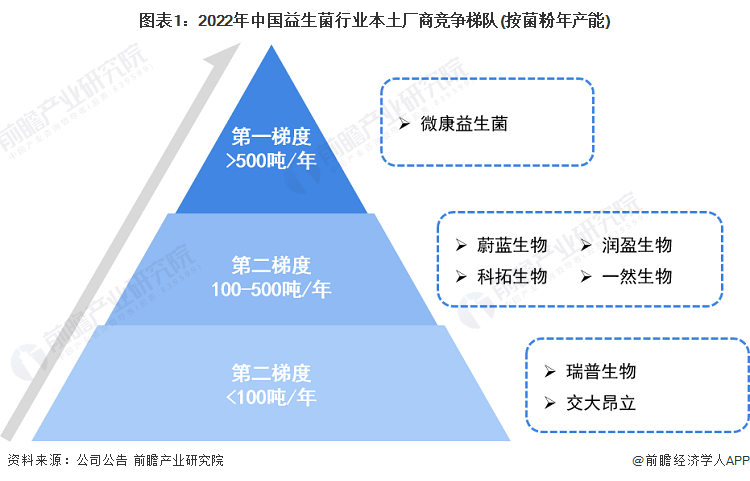

中国益生菌行业竞争梯队

根据菌粉产能来进行划分,目前本土益生菌行业厂商可主要分为三个竞争梯队。第一梯队的企业益生菌粉年产能在500吨以上,只有微康益生菌;第二梯队的企业菌粉年产能在100吨-500吨之间,主要有蔚蓝生物、科拓生物、一然生物以及润盈生物;第三梯队的企业菌粉年产能在100吨以下,主要包括瑞普生物、交大昂立等。

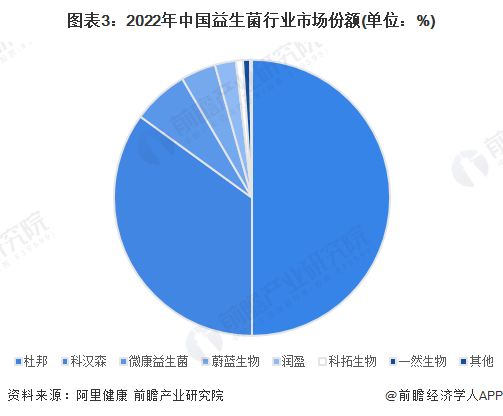

中国益生菌行业市场份额

根据阿里健康数据显示,2022年中国益生菌行业市场中,杜邦和科汉森两家国外厂商占据大部分市场份额,占比分别约50%、35%。在本土厂商中,市场份额排名靠前的是微康益生菌、蔚蓝生物和润盈生物三家公司,占比分别约6.6%、4.1%、2.5%。

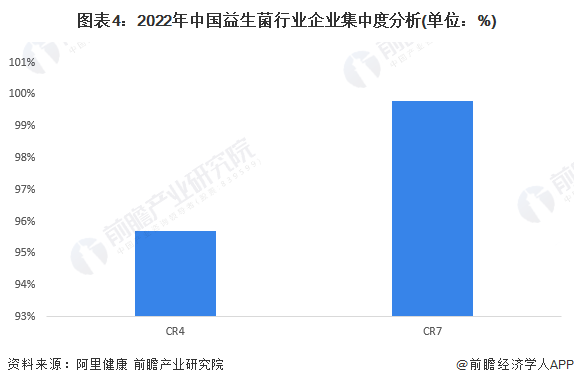

中国益生菌行业企业集中度

国内益生菌行业市场集中度非常高,2022年CR4为95.7%,CR7达99.8%,主要系杜邦和科汉森两家国外厂商合计市场份额达85%。

中国益生菌行业企业布局及竞争力评价

我国益生菌行业起步晚,国内有竞争力的厂商较少,诸如微康、润盈、一然生物等头部公司尚未上市。在国内益生菌行业上市公司中,科拓生物的益生菌相关业务占比较高,达98.22%;从业务布局区域来看,上市企业主要布局国内华北、华东、华中等地区。

毛利率方面,2021年益生菌行业上市公司毛利率普遍较高,集中在42%~60%之间,其中交大昂立的毛利率最高,达58.86%。公司间毛利率差异较大主要系因为披露口径以及各家的技术工艺不同。

中国益生菌行业竞争状态总结

从五力竞争模型角度分析,截至2023年2月底,我国益生菌行业存续在业企业共有3813家,在大部分市场份额仍被国外厂商占据的情况下,目前行业内竞争较为激烈。

从上下游角度来看,益生菌行业上游主要系差异较小及应用宽广的原材料,鉴于上游产品替代性比较强,因此市场内企业对上游议价能力一般;国内益生菌行业下游主要是乳制品行业、营养补充剂行业等,目前行业仍处于供不应求、产品存在差异化的阶段,对下游议价能力较强。

从潜在进入者的角度来看,益生菌行业具有较高的技术壁垒,因此潜在进入者威胁比较一般。

从行业替代品的角度来看,益生菌作为一种功能性产品,存在一定的可替代产品,替代品风险一般。

综合以上分析,我国益生菌行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国益生菌产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务