【最全】2023年中国钻石行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:力量钻石(301071.SZ)、中兵红箭(000519.SZ)、黄河旋风(600172.SH)、莱绅通灵(603900.SH)、迪阿股份(301177.SZ)、爱迪尔(002740.SZ)等

本文核心数据:中国钻石行业上市公司汇总;上市公司区域热力图;上市公司综合分析;上市公司布局汇总;上市公司业绩对比;上市公司业务规划

钻石行业上市公司汇总

钻石行业是珠宝玉石行业中的重要分支,由于钻石自身的闪耀与美丽,是众多消费者以及珠宝设计师青睐的对象。在培育钻石广泛普及之前,我国钻石行业的主要参与者大多集中在下游零售环节,并且我国钻石行业中将钻石饰品这一单一品类的珠宝作为主营业务的上市公司较少,较为常见的是大型综合珠宝零售上市公司的业务板块中包含钻石类产品。培育钻石兴起后,我国钻石行业上游相对空缺的状态得以补全,下游也涌现一批以培育钻石为原材料的、主营产品为钻石饰品的上市公司。在培育钻石的带动下,我国钻石行业相关上市公司在产业链上下游均有分布。

从营业收入来看,中国钻石行业中,钻饰零售环节中的大型综合珠宝企业营收较多,多数传统综合珠宝企业营收都在百亿元以上。相比而言,现阶段由于培育钻石正处于发展阶段,故培育钻石制造环节营业收入相对较小。

从上市公司办公地址的分布来看,我国钻石行业相关上市公司主要集中在河南、香港以及广东。此外,江苏、浙江两地钻石行业相关公司分布也具有一定规模。从整体来看,我国钻石行业相关上市公司分布呈现出以河南、广东、香港为重点区域、从东至南沿海分布的特征。

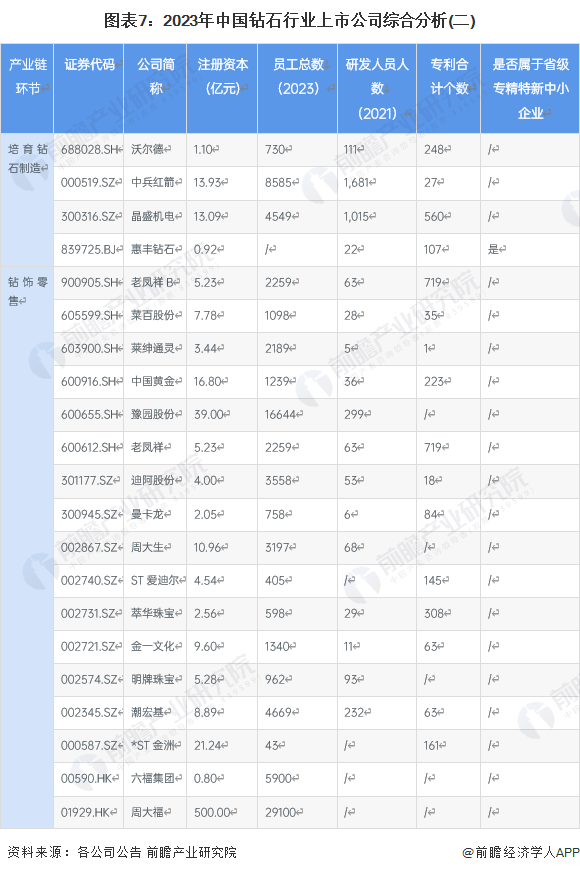

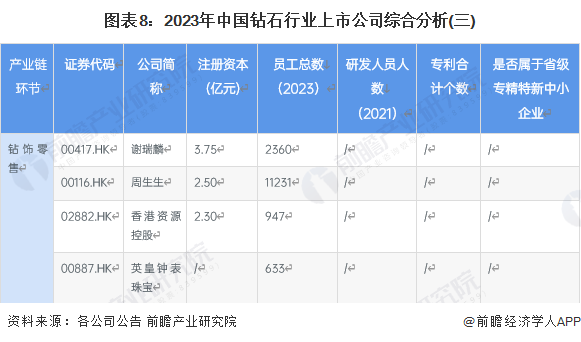

从员工数量以及注册资本来看,我国钻石行业规模最大的两家公司为周大福、豫园股份,其中周大福为综合性珠宝零售企业,兼具其他有色宝石以及玉石翡翠类产品;豫园股份经营范围较广,珠宝玉石业务占比为71.04%,公司珠宝产品同样较为丰富。从研发人员数量以及专利个数来看,培育钻石制造环节参与企业普遍拥有更多的专利个数,其研发人员占员工总数比例较高。这与培育钻石制造环节技术属性强而零售环节工艺属性、消费属性较强有关。我国钻石行业上市公司中,有两家为升级专精特新中小企业,分别四方达、惠丰钻石。

钻石行业上市公司业务布局对比

现阶段,我国合成钻石的主流工艺为HTHP法,而从业务布局方面来看,我国较多培育钻石相关上市公司开始布局CVD法合成钻石。其中,四方达、国机精工、沃尔德、中兵红箭、昌盛机电、惠丰钻石均有布局CVD法合成钻石。而黄河旋风、力量钻石仍然深耕HTHP法合成钻石。

钻石行业上市公司培育钻石业绩对比

从业绩来看,目前我国钻石行业培育钻石业务板块中,黄河旋风培育钻石及相关板块业务营收较多。截至2022年中报,公司超硬材料(含碳化硅等其他超硬材料)板块业务营收达16.45亿元,同时,公司正在运营的培育钻石设备超600台。从培育钻石业务毛利率来看,力量钻石培育钻石业务板块毛利率最高,达83.44%。从培育钻石设备保有量来看,中兵红箭设备保有量最多,已有设备中超1000台用于培育钻石生产。

注:该图表数据更新至2022年中报

钻石行业上市公司培育钻石业务规划对比

从业务规划来看,当前我国钻石行业培育钻石业务规划主要集中在培育钻石设备的扩产。多家公司发布定增项目,筹资以建设培育钻石生产线。其中,力量钻石规划产能最多,公司计划购置1800台压机设备,1500台将用于生产培育钻石,产线建设完毕后,预计公司培育钻石新增产能将达277.2万克拉,总产能将达341.3万克拉。

更多本行业研究分析详见前瞻产业研究院《中国钻石行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务