2023年中国塔吊行业龙头企业分析——中联重科:计划加速塔机研发和先进技术融合

1、中联重科:塔吊业务的布局历程

1992年,董事长率7名科技人员借款50万元创办中联重科;2003年,建机院、中联重科、浦沅集团、浦沅有限公司实现了四方重组并购,2008年,依托中联重科这一平台,建机院实现整体上市。2008年开始,中联重科聚集重工业务,先后收购华泰重工、意大利CIFA、德国WILBERT塔机制造公司等;2019年,中联智慧产业城项目正式启动。

2、中联重科:塔吊业务布局及运营现状

——中国第一台自主研发塔机

中联重科是中国第一台自主研发塔机的生产厂家,是领先中国引入德国JOST全球领先设计理念的平头塔系列产品全套技术的企业,是世界最大起重量、世界最长臂等系列塔机的研制基地。截至2023年2月,公司目前主要提供63吨米到5200吨米的锤头式、动臂式、平头式三大系列的塔机产品。

——塔机智能工厂位于湖南常德

2021年,湖南常德和华东江阴智能制造基地全线投产,战略布局基地辐射全国,运输距离大幅缩短,客户响应速度明显提升。截至2023年2月,公司在常德、江阴、成都、沈阳、西安均设有塔式起重机工业园,其中,常德工业园是全球最大的单一塔式起重机工业园,塔机智能工厂占地740亩,总投资金额17.7亿元,分两期建设,一期建设投资7.8亿元,项目整体完工后预计规模产值高达100亿元。

同时,公司精耕海外研制疆土的拓展,引领了中国建筑施工机械国际化生产运营迈出实质性的步伐。2013年左右,在印度成立“中联-EM”合资公司,主要从事塔式起重机生产运营。2021年,欧洲工厂在意大利正式落成,塔机实现本地化生产与销售,助力欧洲市场的深入拓展。

3、中联重科:塔吊业务经营业绩

从塔吊业务的营收来看,2017-2021年,中联重科的塔吊业务收入逐年增加,占比也逐年增加,2020年,塔吊业务营收占总营收比重突破50%大关。2021年,塔吊业务营收占总营收比重继续上升到54%左右。

从塔吊业务毛利率来看,2017-2019年,中联重科塔吊行业毛利率达到32%左右,为五年来最高值;之后,公司塔吊行业毛利率有所下降。

4、中联重科:塔吊业务研发投入及规划

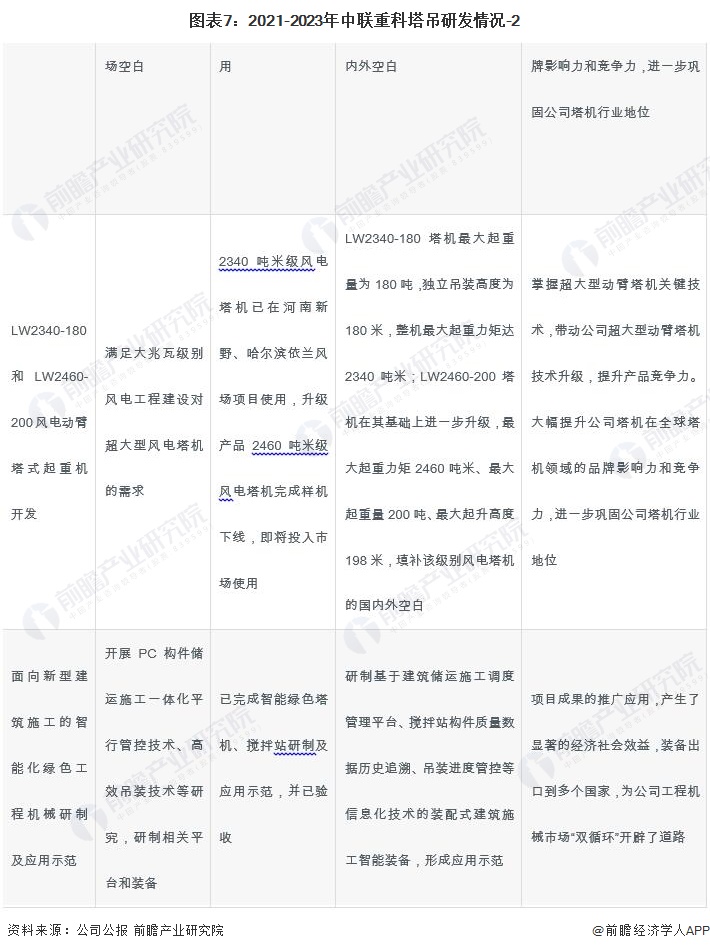

2021-2023年2月,中联重科率先将“5G+工业互联网”应用于塔机研发,5G塔机远程智控系统成功应用,实现从“塔机高空操作变地面操作”到“远程智能控制”的跨越,;研制出全球最大W12000-450上回转塔机,额定起重力矩达12000吨米,是全球首台超万吨米级的上回转超大型塔机;先后自主研制出全球最大LW2340-180、LW2460-200风电动臂塔机,两次刷新全球最大风电动臂塔机纪录,攻克了变频回转控制技术、双油缸闭环顶升控制技术等核心技术,解决了风电行业面临的百米以上风机拆装难、成本高等一系列难题。此外,公司计划加速与德国威尔伯特公司塔机技术的融合,以威尔伯特为窗口连接全球高端塔机研发技术。

更多本行业研究分析详见前瞻产业研究院《中国塔吊行业产销需求预测与转型升级分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

付强(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务