预见2023:《2023年中国临期食品行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:高鑫零售(06808)、物美商业(08390)、拼多多(PDD)等

本文核心数据:临期食品行业市场规模、临期食品行业产品结构

行业概况

1、定义

对于临期食品的界定,目前并没有明确的国家标准。根据中国连锁经营协会调研反馈,对临期食品界定,选择“基于政府部门的相关规定”作为依据的企业最多,其次是“基于企业规定或与供应商达成共识”,再次是“基于保质期、微生物等科学检测的试验结果”。

目前最具有参考性的标准,是2011年原北京市工商局出台《临近保质期限食品销售专区制度》。本文中的“临期食品”是指接近食品保质期,并在保质期内,属于安全范围,可食用的包装食品。

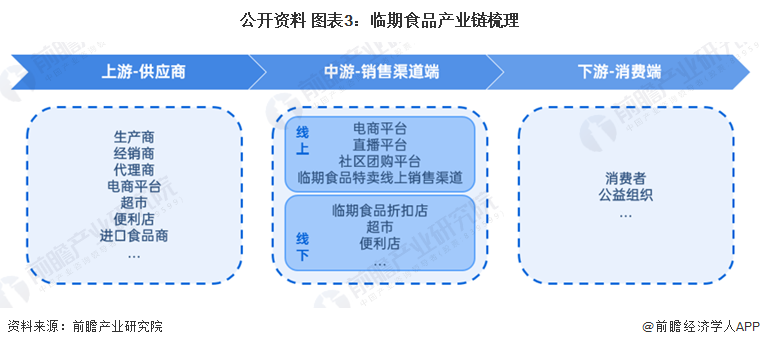

2、产业链剖析:按产品流通环节

临期食品行业产业链主要分为三个部分:上游供应端、中游渠道端、以及下游的消费者和公益捐赠组织。其中,上游供应端主要为食品生产商、经销商、代理商、线上销售渠道如各大电商平台、大型超市、进口食品商等,这些供应商的库存和尾货商品通过中游销售渠道端,包括各大电商平台、临期食品特卖线上渠道、临期食品折扣店、连锁商超、便利店等,以销售或者赠与的方式流向消费者和公益组织捐赠对象。

我国临期食品产业链上游原材料供应商包括三只松鼠、良品铺子等食品品牌厂商,大润发、物美等大型超市等;中游销售渠道可分为线上和线下,线上渠道包括电商平台如拼多多,直播平台如抖音、快手,社群运营平台如微信,以及临期食品特卖线上渠道如好食期;线下渠道包括连锁超市以及临期食品折扣店,如好特卖、大汇仓等。

注:部分企业涉及多项业务环节,上图各环节不再重复列示。

行业发展历程:仍处于发展早期

分析临期食品的大环境,首先分析我国的零食行业发展阶段,零食行业的发展与我国经济发展和居民消费水平息息相关,近年来随着线上电商的发展,线下零售渠道经历了一轮调整重塑期;而临期食品作为我国零食行业调整阶段的新兴业态,自2020年开始崛起,一度收到资本追捧,目前已经历了3年的探索和洗牌。

行业政策背景:符合国家政策支持方向

目前,国家层面尚未出台临期食品的专项政策,但关于临期食品处置和食品浪费等问题早已渗入我国多项重要文件。2021年4月29日,《中华人民共和国反食品浪费法》开始施行,其中明确提出超市、商场等食品经营者应当对其经营的食品加强日常检查,对临近保质期的食品分类管理,作特别标示或者集中陈列出售。

行业发展现状

1、临期食品市场规模

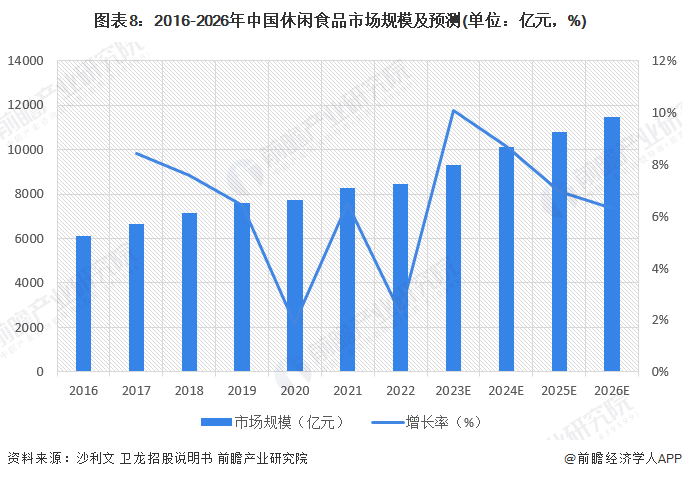

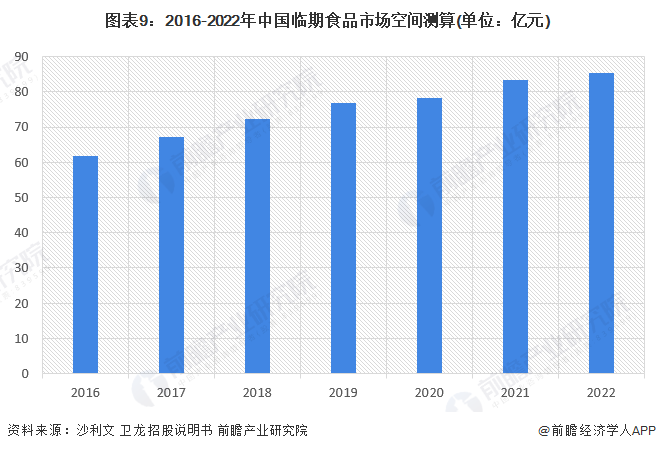

根据弗若斯特沙利文数据,2021年中国休闲食品市场规模达到8251亿元;据卫龙招股说明书数据显示,休闲食品行业2022年市场规模估计约为8437亿元,2024年行业预计达万亿市场。保守按照每年零食行业有1%的库存沉淀测算,则2022年中国临期食品市场空间约在85亿元。

2、临期食品品类结构

休闲食品一般口味多样、需求分散,品类细化较多,因此市场格局较为分散。

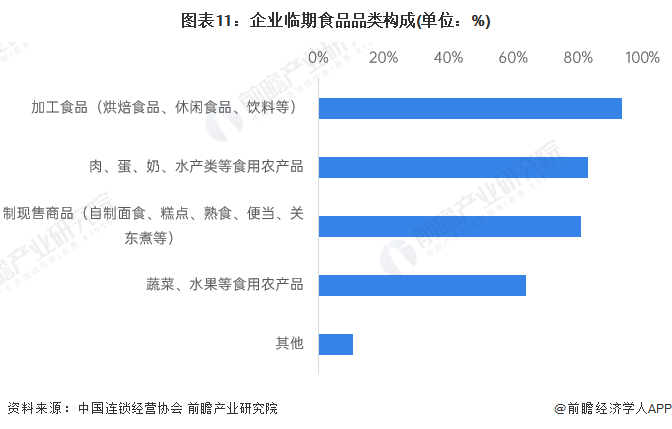

由于临期食品尚未建立起成熟的市场规范及运行机制,尚处于行业探索初期,临期食品在品类方面相对集中。根据中国连锁经营协会调研显示,在企业日常经营中,主要有三大类临近保质期的食品被纳入企业临期食品管理范围,包括:加工食品(烘焙食品、休闲食品、饮料等);肉、蛋、奶、水产类等食用农产品;现制现售商品(自制面食、糕点、熟食、便当、关东煮等)。

其他包括:奶、特殊食品如保健食品、婴幼儿奶粉、预包装食品

3、临期食品销售渠道

随着国家反食品浪费工作的展开,零售行业对食品浪费问题逐渐重视,临期食品销售渠道开始呈现多元化发展态势。其中,根据机构调查统计,有74.5%的消费者有通过线下渠道购买临期食品的经验,其中大型商超和临期食品专卖折扣店是较为主流的销售渠道;有63.5%的消费者进行过线上临期食品采购,主要以大型综合电商平台和线上商超为渠道。

但是从企业成立数量来看,临期食品尚处于探索期,直到2021年临期食品企业数量才有显著的增长,有123家企业注册成立;2022年企业注册数量有所下降,仅为58家企业。

注:截至2023年2月以“临期食品”为关键词搜索“批发零售行业”企业数量,结果如上图所示。

4、临期食品管理情况

以预包装食品临界期界定为例,根据中国连锁经营协会调查发现,几乎所有超市企业都对预包装食品有相关临期管理措施;但对于临期时间的界定差异较大,规则不统一,因此,临期食品行业若想进入稳定健康发展阶段,必须首先建立起统一规范的界定和管理条例。

同时,在临期食品处置方面,目前连锁超市、便利店的方式主要包括三类:在卖场、门店设置专门临期食品的货架或区域,集中销售临期食品,代表企业有高鑫零售;退还供应商或与供应商换货进行处置;参与食品捐赠,代表企业有见福便利店。其中,设置专门货架或专门区域集中销售(含自有线上销售平台)的处置方法较为常用。

行业竞争格局

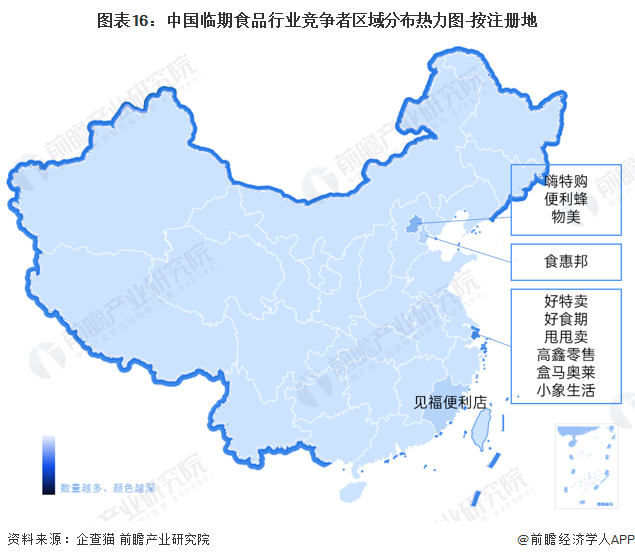

1、区域竞争:上海表现突出

根据区域热力图,我国临期食品代表企业主要集中在上海,兴起了一批如好特卖、好食期、甩甩卖等为代表的临期食品专卖折扣店;也有在临期食品领域率先探索并建立起较为完善管理体系的传统商超,如高鑫零售。

2、企业竞争:好特卖增长迅速

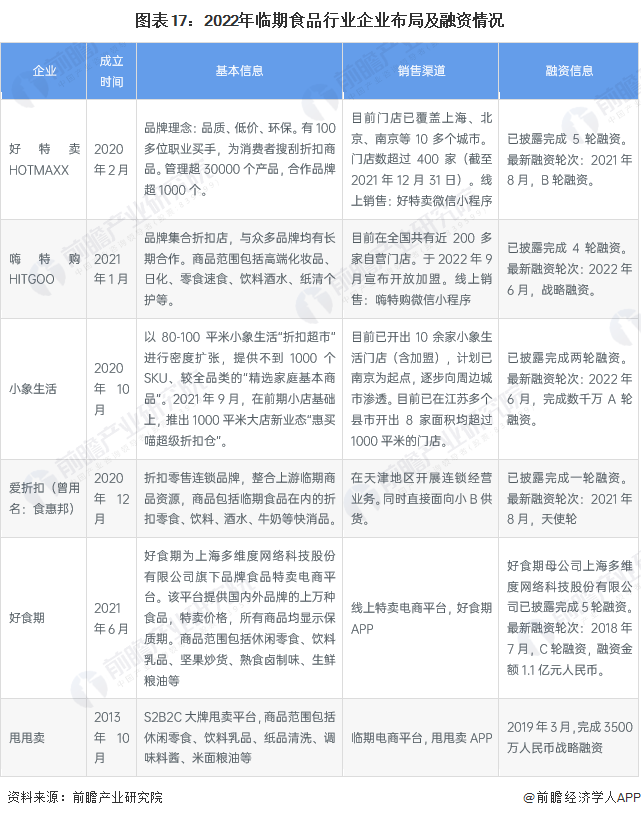

从临期食品代表企业的入场时间来看,主要集中在2020-2021年,其中门店数量最多,增长速度最快的是好特卖,2020年,好特卖门店为100余家,2021年门店数已超过400家。

行业发展前景及趋势预测

1、临期食品行业市场规模预测

若保守按照每年零食行业有1%的库存沉淀测算,基于2022-2028年休闲食品市场规模年复合增长率约为6.8%的假设,则到2028年中国临期食品市场规模约为127亿元。

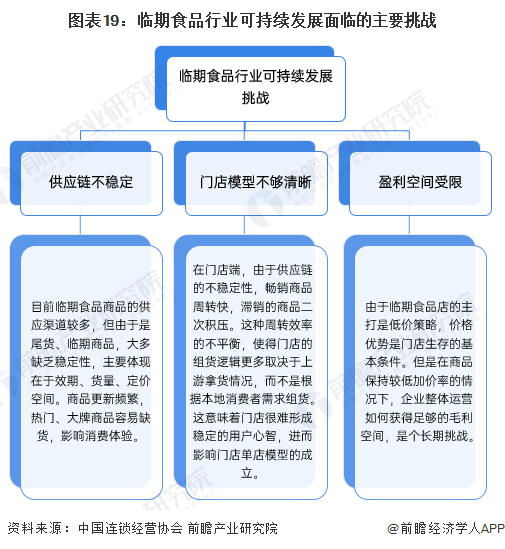

2、临期食品可持续发展的挑战

虽然临期食品潜在的市场空间巨大,但是行业仍处于发展初期,行业头部企业能否摸索出成熟、稳定、可持续发展的商业模式,仍需克服供应链缺乏稳定性、门店模型不够清晰、盈利空间受限三大主要阻碍。归根结底临期食品仍属于零售行业,只有拥有强大的供应链能力、商品力,才能够在未来的发展中赢得一席之地。

以上数据来源于前瞻产业研究院《中国零售行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴佳甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务