2023年中国文旅行业发展现状分析 文旅产业投资项目增速逐渐趋缓【组图】

行业主要上市公司:华侨城A(000069);云南旅游(002059);曲江文旅(600706)等

本文核心数据:国家文化和旅游试点城市数量;文旅产业投资规模

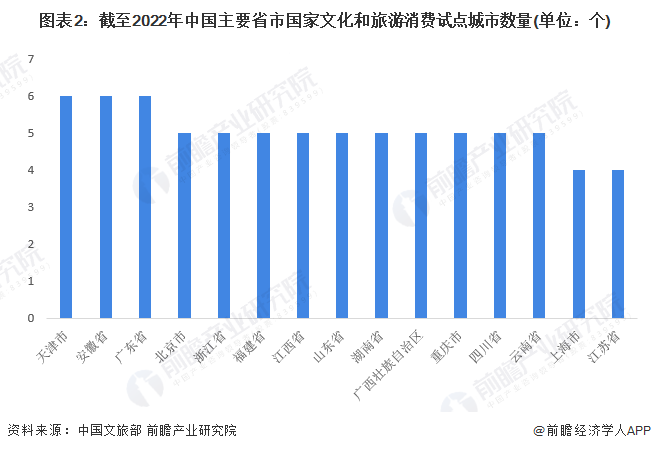

国家文化和旅游试点城市超110个

根据2019年发布的《国务院办公厅关于进一步激发文化和旅游消费潜力的意见》工作要求,为稳步推进文化和旅游消费工作,文化和旅游部、国家发展改革委、财政部决定开展文化和旅游消费试点示范工作,建设国家文化和旅游消费试点城市。具体规划自2020年起,在全国范围内分批次确定若干试点城市,在此基础上,综合考虑不同规模和类型城市的示范性,择优确定示范城市。推动试点城市、示范城市纳入多层级消费中心培育建设。

截至2022年底,在全国已发布的两批国家文化和旅游试点城市中,共包含32个省/直辖市/自治区/生产建设兵团、115个城市/市辖区。从国家文化和旅游试点城市的区域分布来看,主要集中在中南部地区、环渤海地区等,上述地区作为全国文化和旅游消费产业建设的重点试点地区,在政策引导下积极培育壮大文化和旅游消费的新业态、新产品、新模式,正努力建设成为文旅消费友好型城市集群。

文旅产业投资项目增速逐渐趋缓

截至2021年底,全国文旅地产累计项目数量接近1万个。2021年,全国新增文旅地产项目总计超过200个,同比增长1.1%。自2014年开始,文旅地产投资项目增速开始下滑,近几年连续维持2%-4%的低速增长水平。随着土地红利、市场刚需的逐渐减弱或消失,文旅地产投资市场整体进入低增长时代。

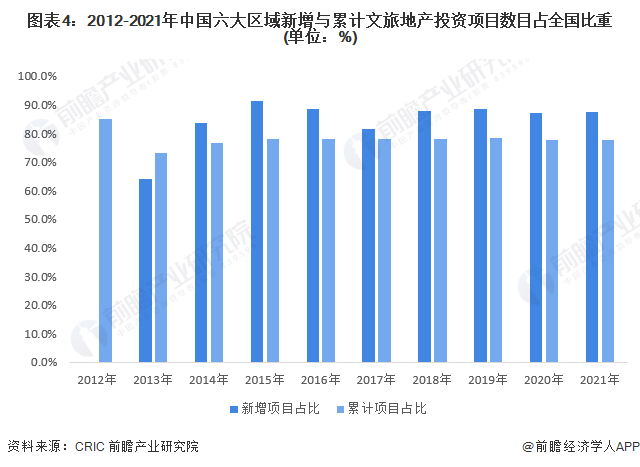

六大主要区域投资项目占比超七成

从主要区域来看,近几年,全国六大主要区域(环渤海区域、长三角区域、中部区域、云贵川渝、北部湾区域、粤港澳大湾区及海峡西岸区域)文旅地产投资项目的新增数量及累计数量占全国比重均在78%-87%之间,区域市场集中度较高且趋于平稳,未来随着城市化进程的加快,预计文旅项目投资将逐步向下沉市场发展,持续加速在三四五线城市的开拓。

注:“全国六大区域”为环渤海区域、长三角区域、中部区域、云贵川渝、北部湾区域、粤港澳大湾区及海峡西岸区域。

从具体城市来看,2020年,杭州、常州、温州等长三角地区是旅游项目投资的高地,投资金额均超过300亿元,宁波、长沙等地的投资额也位居前列,投资金额均超过200亿元。

注:2021年数据暂未披露,此处提供的2020年数据。

更多本行业研究分析详见前瞻产业研究院《中国文旅融合行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务