2023年中国铜矿冶炼行业市场现状及发展趋势分析 绿色化、智能化转型是大方向【组图】

行业主要上市公司:博威合金(601137);同诚合金(855320)等

本文核心数据:精炼铜产量;精炼铜消费量;精炼铜竞争格局

——2023年部分冶炼厂将新增精炼产能56万吨

根据SMM统计的数据,2022年中国铜粗炼和精炼产能分别新增58万吨和新增100万吨,2023年铜粗炼和精炼产能将分别增加46万吨和56万吨,主要涉及企业有烟台国润、白银有色以及中条山有色金属。

——精炼铜产量呈逐年递增趋势

2016-2022年,中国精炼铜产量呈逐年递增趋势。2022年中国精炼铜产量为1106.2万吨,同比增长5.5%。

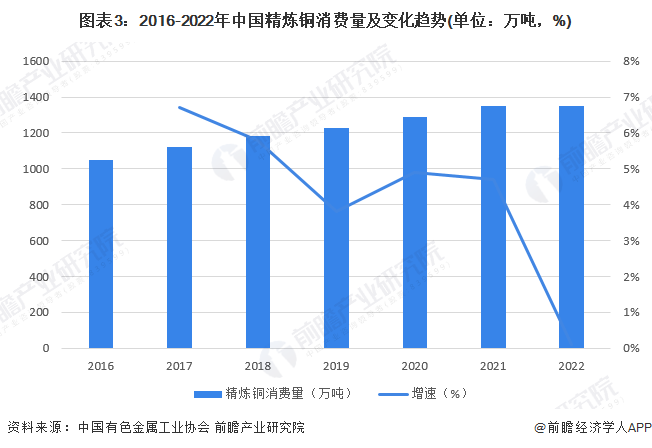

——精炼铜消费量也呈现逐年递增趋势

2016-2022年,中国精炼铜消费量呈现逐年递增态势。2022年,中国精炼铜消费量为1351.2万吨,同比增长0.09%。

中国铜冶炼企业按照冶炼产能规模可以分为三个梯队,第一梯队为江西铜业和铜陵有色,铜冶炼年产能在150万吨以上,产能占比分别约为14%和13%;第二梯队有云南铜业及金川集团,铜冶炼年产能在100-150万吨之间,产能占比在11%和9%左右;第三梯队代表有紫金矿业、东营方圆、大冶有色、祥光铜业等,铜冶炼年产能在100万吨以下。

——绿色化、智能化是发展趋势

碳中和要求电力行业逐步向清洁能源转型,新能源诸如光伏、风电基建有望拉动电网投资,我国电力用铜需求占比在50%左右,电网投资对铜用量的拉动极为显著。未来5年,国家电网公司将年均投入超过700亿美元,推动电网向能源互联网升级,促进能源清洁低碳转型。此外,“碳中和”背景下全球大力发展新能源汽车,其单车耗铜量上升以及充电桩网络的建设,也是全球铜需求的新增量。

更多本行业研究分析详见前瞻产业研究院《中国铜冶炼行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务