2023年中国餐厨垃圾处理行业竞争格局及市场份额分析 企业集中在山东省和四川省【组图】

行业主要上市公司:维尔利(300190)、启迪环境(000826)、瀚蓝环境(600323)、中国天楹(000035)、绿色动力(601330)、旺能环境(002034)、东江环保(002672)等。

本文核心数据:行业发展、行业现状、行业前景

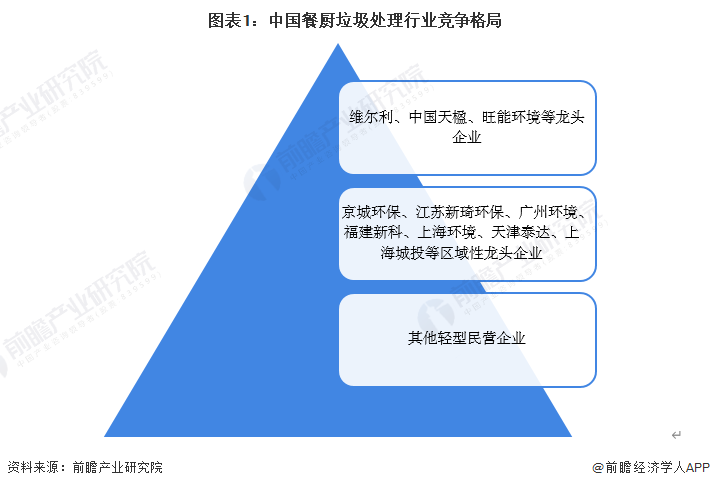

餐厨垃圾处理行业竞争分为三个梯队

餐厨垃圾处理行业是一个竞争较充分、较成熟的行业,市场集中度不高,从企业内的餐厨垃圾处理能力来看,龙头公司的市场占有率接近10%,且主要集中在大、中型项目的建设上。餐厨垃圾处理行业目前约有200多家企业,大部分为轻资产民营企业,兼具技术与资金实力的龙头企业稀缺。从竞争格局来看,总体上目前我国餐厨垃圾处理行业可以分为三个竞争层次:

维尔利、中国天楹、旺能环境等具有一定规模上市企业以及上拓环境等以高新技术为主打的企业处于行业第一梯队;京城环保、江苏新琦环保、广州环境、福建新科、上海环境、天津泰达、上海城投等区域性龙头企业处于第二梯队。其他轻型民营企业则处于第三梯队。

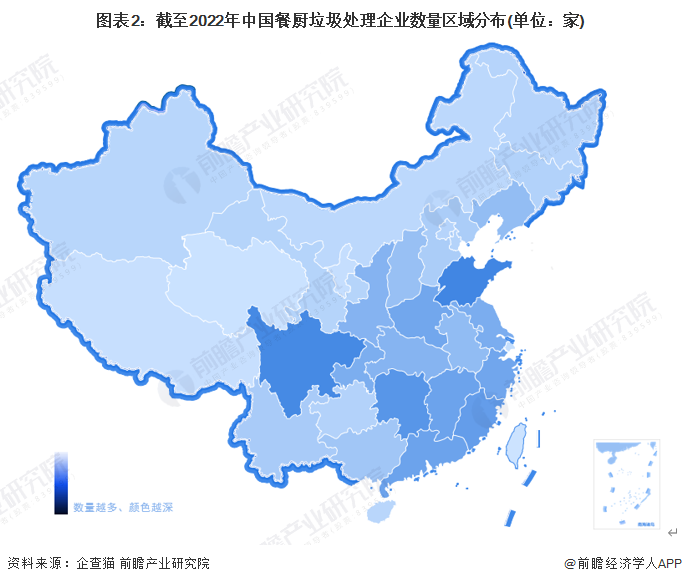

餐厨垃圾处理企业集中在山东省和四川省

从餐厨垃圾处理企业地区分布上来看,目前中国餐厨垃圾处理企业主要分布在东部与南部地区,特别以四川和山东为代表。截至2022年12月17日,四川共有相关餐厨垃圾处理企业数219家,山东则有228家。

注:企查猫数据截止到2022年12月17日

代表性上市企业主要分布在沿海地区

从代表性企业分布情况来看,我国餐厨垃圾处理代表企业分布在江苏、浙江、广东等沿海省市,以及湖北等内陆省市。

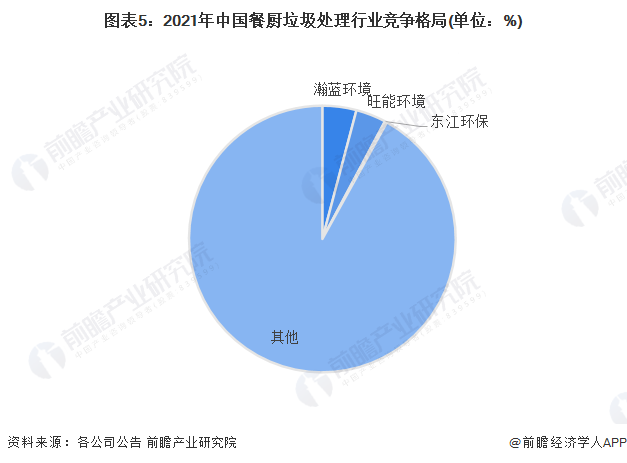

瀚蓝环境处理能力领先

目前,布局了餐厨垃圾处理业务的上市企业中,瀚蓝环境的餐厨垃圾处理能力遥遥领先于其它企业。餐厨垃圾处理产业链上的其它代表性企业业务布局及竞争力情况如下:

从中国餐厨垃圾处理行业竞争格局来看,2021年,瀚蓝环境餐厨垃圾处理能力为3069吨/日,占餐厨垃圾总处理规模的4.13%,旺能环境餐厨垃圾处理能力为2720吨/日,占比3.66%。总体来看,餐厨垃圾处理市场集中度较低。

更多本行业研究分析详见前瞻产业研究院《中国餐厨垃圾处理行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务