2023年中国沥青行业市场现状与竞争格局分析 市场规模突破2000亿元【组图】

沥青行业主要上市公司:中国石油(601857.SH)、中国石化(600028.SH)、宝利国际(300135.SZ)、国创高新(002377.SZ)等

本文核心数据:中国沥青行业产业链、中国沥青企业区域分布、中国沥青行业竞争梯队

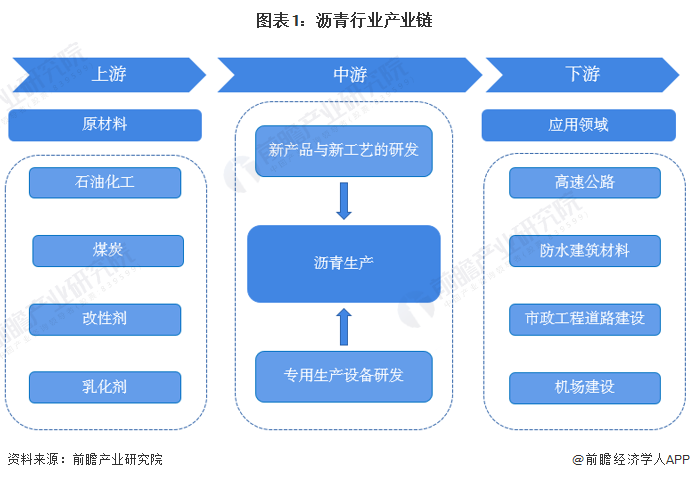

沥青产业链上游为原材料,下游为道路建设

沥青行业上游为石油化工、煤炭和改性剂及乳化剂,下游为高速公路、防水建筑材料、机场建设和市政工程道路建设等。

中国沥青产业链上游主要有华锦股份、沈阳化工、茂化实华等石油化工企业,以及山西焦煤、陕西煤业、云煤能源等煤炭企业;沥青产业链的中游主要为中国石油、中国石化、宝利国际、国创高新等沥青生产企业;沥青产业链的下游主要是建筑行业、道路交通行业相关的企事业单位。

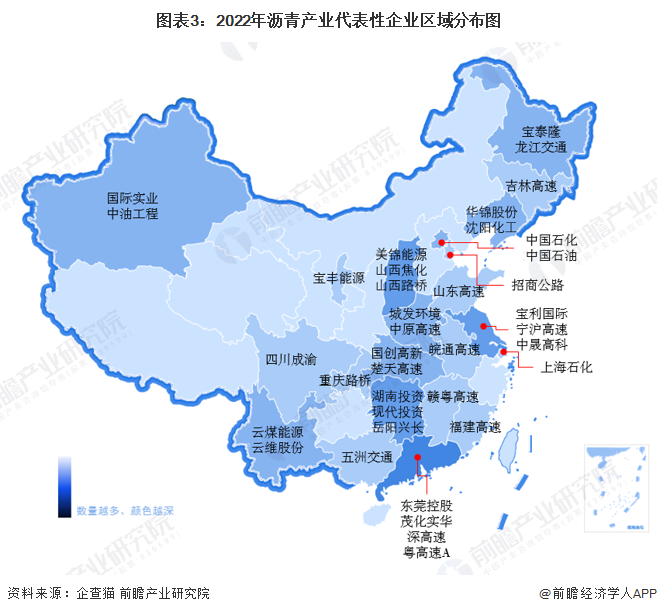

沥青产业企业主要分布在中部地区

从中国沥青产业链区域分布来看,沥青相关企业主要分布在我国中部和东部地区。其中,山西、河南、江苏的沥青产业链较为完整,涵盖原材料供应、沥青制造、高速公路建设等环节。

宝利国际、国创高新为国内专业沥青龙头企业

我国专业沥青的主要行业参与者由国际大型石油化工公司、国内大型石油化工体系公司及国内专业沥青生产厂商构成。国际大型石油化工公司如美国Koch集团、英国BP公司、荷兰Shell石油公司、韩国SK集团等,具有强大的资本优势、品牌优势及技术优势,在中国市场推动的过程中,更多地通过合资或寻找中资代理商的模式进行。国内大型的石油化工公司,包括中石油、中石化、中海油体系下的石化公司,利用集团石化产品产业链向下拓展,但专业沥青产品并非其主营业务产品,无法完全涉及各细分领域。另一方面,专业沥青的相关添加剂,来自欧美的产品仍具有一定优势。

国内专业沥青生产公司还有宝利沥青、国创高新等,此类企业更多深耕于路桥方面如高速公路、普通公路、高架、桥面等方面的专业沥青。中型企业如上海群康沥青科技股份有限公司、重庆重交再生资源开发股份有限公司主要销售彩色沥青、彩色路面养护材料、沥青添加剂、特种沥青等。小型公司深耕细分化领域,如句容宁武科技开发有限公司专注环氧沥青领域,江苏西尔玛道路环保材料有限公司重点研发生产雾封层材料等。

2021年沥青市场规模突破2000亿元

近年来,我国不断通过扩大铁路网规模、加快干线公里网和支线机场建设等一系列措施加强西部交通网络建设,继续实施西部地区乡村“畅通工程”和“通达工程”,重点解决乡镇、行政村通公路和乡镇沥青(水泥)路问题。另外,随着国家“一带一路”政策的推进,道路建设和基础设施建设将进一步扩大沥青的需求量。前瞻根据中国沥青表观消费量和沥青年均价的数据进行测算,2021年中国沥青市场规模为2053亿元。

以上数据参考前瞻产业研究院《中国沥青行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务