2023年中国白酒行业市场供需现状分析 白酒产销量逐年下降【组图】

行业主要上市公司:五粮液(000858)、泸州老窖(000568)、洋河股份(002304)、今世缘(603369)、水井坊(600779)、古井贡酒(000596)、伊力特(600197)、舍得酒业(600702)、皇台酒业(00995)、迎驾贡酒(603198)、金种子酒(600199)、贵州茅台(600519)、山西汾酒(600809)、天佑德酒(002646)、顺鑫农业(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)。

本文核心数据:白酒产量、白酒销量、白酒消费年龄分布、白酒消费的性别占比、白酒消费者月平均购买频次。

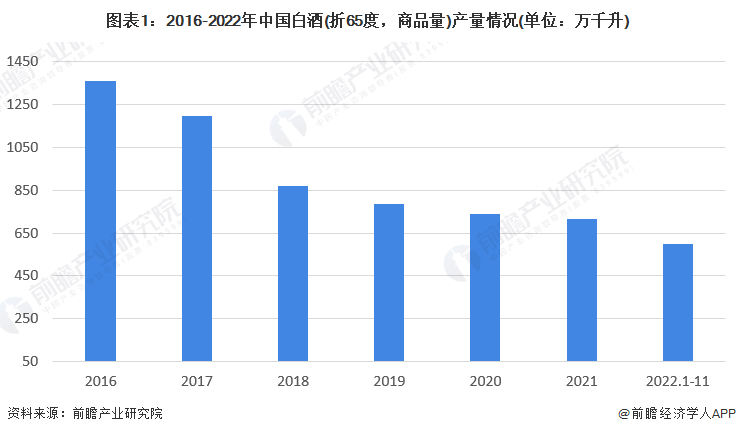

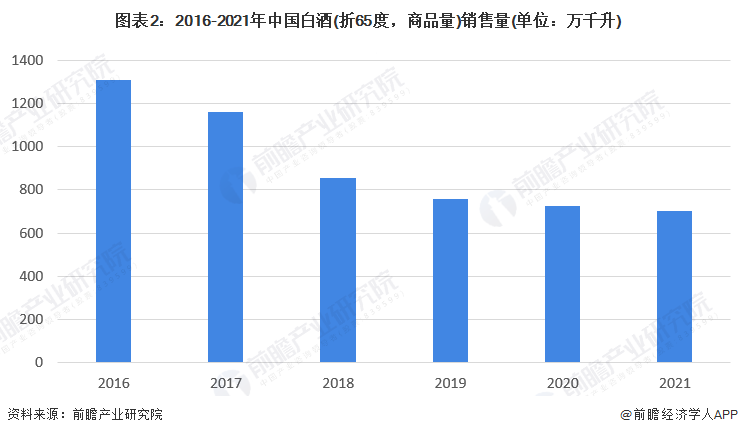

白酒产销量逐年下降

根据国家统计局数据,2016-2021年,中国白酒(折65度,商品量)产量呈现逐年下降的趋势。2021年,中国白酒(折65度,商品量)产量为715.6万千升,同比下降0.59%。2022年1-11月,中国白酒(折65度,商品量)产量为597.3万千升。

2016-2021年,我国白酒(折65度,商品量)的销量也呈现逐年下降的趋势,2016年实现1305.71万千升的销量;2018年,销量已下降至854.65万千升,同比下降26.43%;2019年,销量下降至755.53万千升,同比下降11.6%。可见,受“禁酒令”等政策环境的影响,我国白酒行业市场需求有所降低。2021年,综合考虑疫情、白酒提价等因素,根据测算,白酒行业的销售量为703.43万千升。

注:截至2023年1月5日,中国白酒的销售量最新数据仅更新至2019年,2020年和2021年数据为测算值。

21-30岁白酒消费者占比提高

从白酒消费的年龄分布来看,2021年上半年至2022年上半年,31-40岁消费者仍是购买的核心人群,该年龄段消费者占比接近一半;从白酒消费的年龄变化来看,2022年上半年,大部分年龄段较2021年占比减少,而21-30岁消费者占比则有所增加,从2021年上半年的20%增加到2022年上半年的23%。

男性消费者是女性的2.6倍

从白酒消费者的性别占比来看,男性消费者依旧是白酒消费的主力军,2021年男性消费者占据了白酒消费者中的超过七成比例。

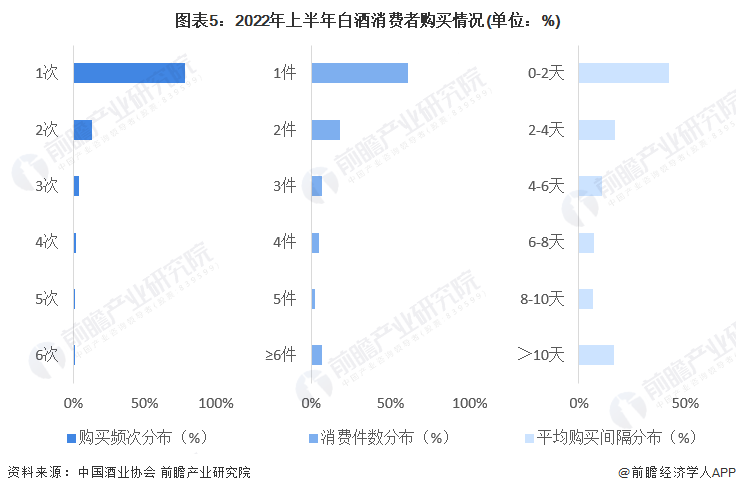

消费者平均每两个月下单近三次

2022年上半年白酒销量保持持续增长,根据京东数据,白酒消费者月平均购买频次达1.44次;近8成消费者购买件数主要集中在1~2件;有多次购买行为的白酒消费者,平均购买间隔天数为4.61天,其中42.22%的消费者购买间隔天数不超过2天。

浓郁酱香最受消费者关注

近年来,随着新生代消费者的崛起,白酒的口感成为左右用户消费决策的重要因素。其中,浓郁酱香、口感甘冽、留香持久成为消费者购买白酒考虑因素趋势词前三。

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

付强(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务