【行业深度】洞察2023:中国天然气发电行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:粤电力A(000539)、广州发展(600098)、华电国际(600027)、浙能电力(600023)、上海电力(600021)、深圳能源(000027)等。

本文核心数据:天然气发电企业竞争格局,天然气发电细分市场

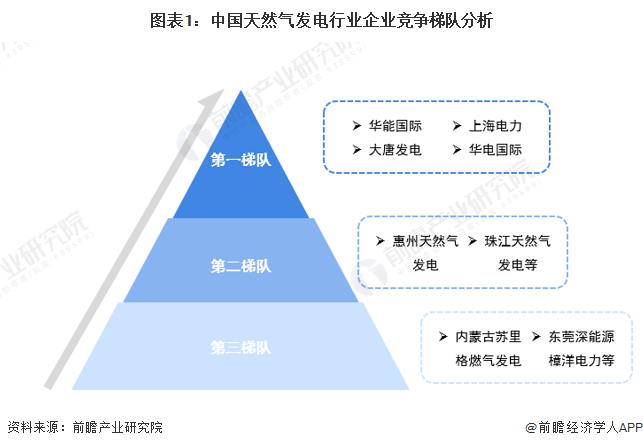

1、中国天然气发电行业竞争梯队

从我国天然气发电行业企业竞争格局来看,处于第一梯队的企业为华能国际等大型电力集团,其在天然气发电产业链布局、多元化布局等方面具有一定优势。其次是惠州天然气发电、珠江天然气发电等发电企业,近年来市场份额有所提升。最后是内蒙古苏里格燃气发电等,企业总体规模较小。具体竞争梯队如下:

近年来我国天然气发电产业区域结构在不断提升,落后产能不断淘汰。从企查猫以“天然气发电”为关键词进行精确搜索,得到天然气发电企业区域分布。从天然气发电企业地区分布上来看,目前中国天然气发电企业主要分布在东部与北部地区,特别以陕西和山东为代表。截至2022年12月14日,陕西共有相关天然气发电企业数381家,山东则有423家。

注:企查猫数据截止到2022年12月14日

从代表性企业分布情况来看,我国天然气发电代表企业分布在北京、上海、山东、浙江、广东等地,其中北京与广东的天然气发电产业代表性上市企业较多。

2、中国天然气发电行业竞争格局

目前,我国天然气发电产业整体参与企业较多,行业龙头地位显著。按装机量排名来看,2021年,华能国际发电装机量位列全国第一,占全国天然气发电总装机容量的11%。排名第二的华电国际装机量达8589.05MW,占天然气发电行业总装机容量的8%。

3、中国天然气发电行业企业布局及竞争力评价

从我国四大发电集团旗下的上市公司发电情况来看我国天然气发电供给市场。截至2022年上半年,华能国际天然气装机量保持领先,达到12243千瓦;其次是华电国际,天然气装机量达8589.05千瓦。相较于其他发电装机量来看,我国天然气装机量占比仍较少,存在较大的提升空间。

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

4、中国天然气发电行业竞争状态总结

从五力竞争模型角度分析,我国天然气发电行业现有规上企业数量较多,且行业集中度高,现有竞争者的竞争较为激烈;天然气发电产业上游天然气供应商市场主体较少,同时上游设备供应主要依靠进口,因此供应商议价能力较强;天然气发电销售方面,在行业发展政策的促进下,未来国内天然气发电行业需求将呈现快速增长的势头,且产品同质化程度低,因此消费者的议价能力一般;鉴于天然气发电行业存在较高的技术、资金等进入壁垒,天然气发电产业新进入者的威胁较小;目前国内的光伏、氢能、地热等清洁能源的发展对天然气发电市场造成一定的挤压,天然气发电行业市场替代的风险较大。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国天然气发电行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国天然气发电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务