预见2023:《2023年中国石墨烯行业全景图谱》(附市场规模、竞争格局和发展前景等)

主要上市公司:贝特瑞(835185);方大炭素(600516);银基烯碳(400070);碳元科技(603133);沃特新材料(002886);常州二维碳素(833608)

本文核心数据:石墨烯行业企业营收额;石墨烯行业区域企业数量;石墨烯行业企业产能

行业概况

1、定义

石墨烯,是一种由碳原子以sp²杂化轨道组成六角型呈蜂巢晶格的二维碳纳米材料。应用于物理、材料、电子信息、计算机等众多领域,具有较好的额导热性、光学特性和稳定性。石墨烯虽然从合成和证实存在到今天只有短短十几年的时间,但目前已经得到了较为广泛的应用。石墨烯层数可分为单层石墨层、少层石墨烯和多层石墨烯;按照功能化形式可以分为氧化石墨烯、氢化石墨烯、氟化石墨烯等;按照产品形态又可分为石墨烯粉体和石墨烯薄膜。

2、产业链剖析:下游应用较为广泛

石墨烯产业链的上游为石墨矿资源及生产设备;中游为石墨烯薄膜和石墨烯粉体制造;下游主要的应用以新能源、涂料、大健康、节能环保、化工新材料、电子信息等六大产业。

目前,我国石墨烯产业链的上游石墨烯矿产及设备公司有方大炭素、思泉新材和宝泰隆等;中游石墨烯粉体和薄膜的生产公司有常州二维碳素、第六元素和中泰化学等;下游应用领域众多,目前较为广泛的新能源领域的代表企业有贝特瑞新材料、东方碳素、南都电池和欣旺达等;涂料领域的代表性企业有墨睿科技和深创时代等;大健康领域代表性公司有烯旺科技和圣泉集团等;节能环保领域的代表性企业有正拓能源和驰飞等;化工新材料的代表性企业有新纶科技和华高烯暖等;电子信息领域的代表性企业包括远望谷和汉威电子等。

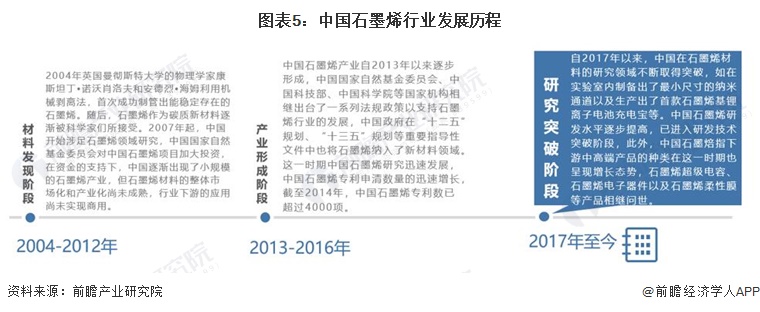

行业发展历程:行业处在突飞猛进阶段

石墨烯的理论研究始于1947年,迄今已有70余年的历史。但真正能够独立存在的二维石墨烯晶体则是出现在2004年,英国曼彻斯特大学天文物理学教授Andre K. Geim领导的研究小组利用微机械剥离方法首次获得了石墨烯,标志着这一新型材料的问世。中国国家自然科学基从2007年开始对石墨烯项目投资,促进了我国石墨烯产业的发展。2013年以来,石墨烯先后被列入“十二五”“十三五”规划中,政策的推动促使了我国一大批石墨烯企业的诞生,石墨烯生产开始走向批量化、规模化。2017年至今,石墨烯已经在锂电池、太阳能、散热材料、电缆LED等行业有了较为广泛的应用。

行业政策背景:“十四五”规划愈发重视石墨烯行业的发展

相比于国外政府较早进行政策扶持,我国直到2012年才由工信部发布《新材料产业“十二五”发展规划》,首次明确提出支持石墨烯新材料的发展。之后,我国先后出台《关于加快石墨烯产业创新发展的若干意见》《国家创新驱动发展战略纲要》《新材料产业发展指南》《“十三五”材料领域科技创新专项规划》等文件,确立石墨烯在新时代我国制造业发展中的重要战略地位,鼓励在电化学储能、海洋工程、柔性电子器件、重大环保技术装备、汽车、航天航空行业等领域拓展石墨烯应用。2021年,国家发改委发布了《国民经济和社会发展第十四个五年规划纲要》,提出大力支持发展新材料产业的重点任务。

行业发展现状

目前,石墨烯产品主要为石墨烯粉体和石墨烯薄膜。石墨烯粉体主要应用于防腐涂料、锂电池、超级电容、导热塑料、消费电子散热片等行业;石墨烯薄膜主要在导热膜、柔性显示、传感器、集成电器等行业有较为广泛的应用。

1、供给:石墨烯粉体和石墨烯薄膜已经实现大规模量产

目前中国大部分石墨烯行业代表性企业均已建立石墨烯产品生产线,其中,在明确公布产量数据的企业中,第六元素、凯纳股份、青岛昊鑫及先丰纳米的石墨烯相关产品产能均达到了千吨级别。此外,根据2021年11月12日举办的2021(第八届)中国国际石墨烯创新大会公布的数据,目前中国已成为石墨烯材料生产大国,石墨烯粉体产能达1.46万吨,石墨烯薄膜产能740万平米。

注:上述数据均来源于企业官网,部分企业官网数据未做更新。

2、需求:石墨烯需求不断增加,市场规模达百亿以上

2015年到2018年,我国石墨烯产业处于高速发展期。据中国经济信息社数据统计,2015年石墨烯市场规模仅为6亿元,2018年我国石墨烯产业规模约为111亿元,复合增长率高达117%。在高速发展后,从2019年开始石墨烯行业进入快速平稳发展期,增速有所降低,根据赛迪智库发布的《2020年中国石墨烯产业发展形势展望》估算,2019年中国石墨烯规模将达到120亿元;根据石墨烯联盟公布的数据,2020年国内石墨烯相关领域市场规模达140亿元。初步估测2021年中国石墨烯市场规模或达到157亿元。

3、专利情况:2020年石墨烯相关专利申请热度最高

根据智慧芽搜索结果,2015-2022年9月,我国石墨烯相关专利申请数量先增后降,2020年相关专利申请数量达到峰值33390项,2021年相关专利申请数量下降至30165项。此外,截至2022年9月的石墨烯相关专利中,发明申请类型的专利占比最多,达到了57%,其次为授权发明,占比为27%。

注:查询时间为2022年9月26日。

4、发展痛点:关键技术制约下游应用拓展

由于石墨烯从发现至今仅经历10余年时间,其发展仍处于较新的阶段,尽管石墨烯在规模化生产技术和 工艺装备等方面均取得重大进展,但其低成本规模化制备技术、下游应用技术、绿色制备技术等方面仍存在技术瓶颈,且产品普遍存在尺寸和层数不均匀、质量不稳定等问题,材料的各项性能指标远不及实验室水平,难以满足大规模工业化量产的需求,制约了石墨烯在下游应用领域的拓展。

行业竞争格局

1、区域竞争:区域集中在东部沿海城市

在国家及地方政府的支持下,近几年我国石墨烯产业化快速发展,初步构建起以石墨烯原材料、研发、制备、应用为主体的产业链。东南沿海地区凭借其优越的地理位置、便利的交通条件以及雄厚的经济实力涌现出一批具有规模效应的石墨烯企业,其中广东、江苏、山东石墨烯产业区域带尤为突出。企查查数据显示,截止到2021年1月,我国共有1.7万家石墨烯相关企业,大多分布在广东、江苏、山东等地。其中广东省石墨烯注册企业数量位居全国第一,目前约7970家相关企业。江苏省排名第二,约5531家相关企业。

注:查询时间为2022年9月26日。

此外,2021年10月底,工信部赛迪研究院发布《中国石墨烯产业发展竞争力指数(2021)》,该报告从发展环境、产业发展、创新能力等石墨烯产业发展的三个关键领域,对我国31个省(区、市)石墨烯产业发展水平、层次和特点进行客观、全面、系统评估分析。从整体上看,全国各地石墨烯产业发展呈现“三级阶梯式”分布态势,石墨烯产业发展进入“平台期”,优势地区“强者愈强”。第一梯队有7个省市,发展水平处于全国领先地位,江苏省以87.54的指数居第一梯队榜首,福建省以75.22的指数从去年的第二梯队跃居到今年的第一梯队。第二梯队省市数量最多,达到16个。

2、企业竞争:以中小企业为主,龙头企业量产规模较大

国内石墨烯企业以中小企业为主。领先上市企业包括贝特瑞、方大炭素、银基烯碳、第六元素等,各个企业石墨烯业务布局各有侧重。2020年,贝特瑞和方大炭素作为石墨烯行业中的龙头企业,营收分别为44亿元和35亿元。各公司的主要业务布局情况如下所示:

行业发展前景及趋势预测

1、发展趋势:未来石墨烯将在技术和应用领域不断突破

随着石墨烯制备水平的发展和石墨烯应用技术水平的发展,石墨烯材料能够应用在更多的下游产品和领域中。最新石墨烯下游产品,包括石墨烯理疗保暖产品,石墨烯内暖纤维制成的服装,第二代石墨烯手机,石墨烯防弹衣、石墨烯防静电轮胎、石墨烯动力电池等等,显示出我国在石墨烯应用领域取得了很好的成绩。石墨烯的研究和产业化发展持续升温,未来将会应用于锂离子电池、锂硫电池、薄膜分离、超级电容器等制造中。

2、前景预测:到2027年石墨烯相关市场规模有望达到1000亿元

2021年11月,石墨烯联盟发布《国内外石墨烯新材料产业发展十年回顾》,提出我国涉及石墨烯相关业务的单位已达到3万家,石墨烯的下游应用企业比例在逐步上升,石墨烯的市场化在逐步展开,石墨烯市场化成果带来的新一波热潮正在来袭,预计2027年相关市场规模有望达到1000亿元。

更多本行业研究分析详见前瞻产业研究院《中国石墨烯行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蒋金成(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务