2022年中国针状焦行业产能现状及竞争格局分析 辽宁、山东产能优势明显【组图】

行业主要上市公司:宝泰隆(601011)、宝武碳业(已申报)等

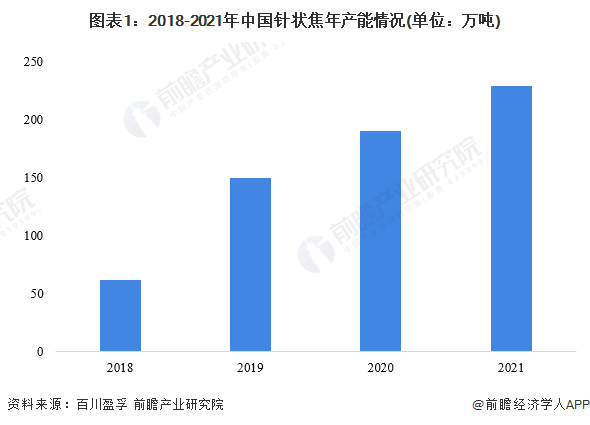

中国针状焦产能逐年提高

根据百川盈孚数据,2020年,中国针状焦年产能为190万吨,其中油系产能为106万吨,煤系产能为84万吨。2021年,中国针状焦产能约229万吨。

从新增产能情况来看,2021年中国新建产能以油系针状焦为主,产能为42万吨;煤系针状焦产能为15万吨。共计有57万吨。

从2022年计划投产情况来看,根据不完全统计,我国针状焦计划2022年新增产能44万吨,其中油系针状焦产能为21万吨,煤系针状焦产能为23万吨。

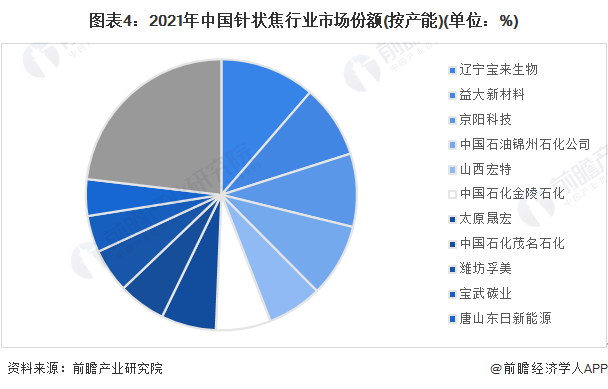

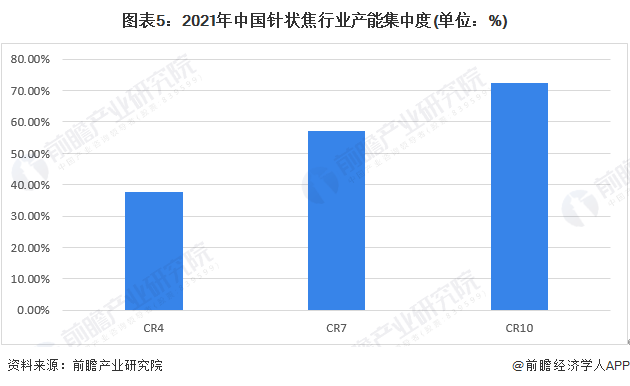

中国针状焦行业产能高度集中

2021年,中国针状焦产能约229万吨,其中辽宁宝来生物产能(已投产)为26万吨,占比为11.35%;锦州石化、益大新材料、京阳科技的产能均为20万吨,分别占8.73%的份额。

从产能集中度情况来看,2021年中国针状焦行业产能集中度CR4为37.55%,CR7为57.21%,CR10为72.49%。我国针状焦行业产能集中度水平很高。

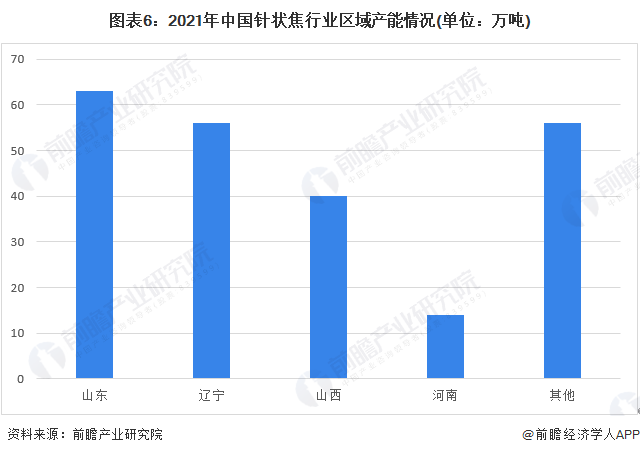

产能区域格局:山东、辽宁产能优势明显

国内针状焦企业主要聚集在环渤海经济区,其中山东、辽宁、山西等地针状焦生产企业较多,针状焦行业呈现聚集化发展的态势。山东省煤炭资源比较丰富,2021年山东省针状焦行业企业产能超60万吨,辽宁省紧随其后。

更多本行业研究分析详见前瞻产业研究院《中国针状焦行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万家明(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务