2022年我国城市智慧停车项目运营模式及企业格局分析

城市智慧停车发展背景分析

——我国智慧停车概念界定

根据国家标准《智慧城市 智慧停车总体要求》(征求意见稿),智慧停车(smart parking),是指利用信息和通信技术实现城市停车资源的监测、管理、服务,提高城市停车资源利用率和管理效率、提升城市停车服务质量的一种智慧应用。

——智慧停车缓解城市停车“两难一乱”难题

随着国内汽车消费能力及保有量水平的提高,以及房地产、城市基础设施建设等产业的快速发展,停车位数量增长远不及汽车保有量上涨速度,城市停车需求形成巨大缺口。与此同时,传统停车模式信息化水平低,停车场或停车位之间的数据信息无法互通,传统停车模式越来越无法匹配行业现实需求。综上因素,导致近年来国内各大城市普遍面临停车难、停车乱、管理难“两难一乱”等问题,停车位供给严重失衡、车位使用不均衡、缺乏有效共享机制、停车场及车位信息“孤岛”等问题日益凸显。

在上述行业背景下,城市智慧停车应运而生,智慧停车是基于互联网、大数据、AI等新兴技术手段,将城市停车资源高效整合,实现路内和路外停车资源状态的实时更新、停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

经过近年来的持续快速发展,国内智慧停车市场渗透率持续提升,在提升车主的停车效率和便捷度方面作用明显,较大幅度提升路内停车位和路外停车场的运营质量和管理水平,受到广大车主用户和停车场运营方的欢迎,对于解决城市停车“两难一乱”问题也发挥了突出的作用。

——政策助推城市智慧停车行业快速发展

停车问题是城市交通的重要组成部分,关乎城市发展也受到社会的普遍关注。当前,城市停车难已经成为城市民生主要问题之一,停车行业越来越得到宏观政策的关注和重视。

自2015年以来,我国停车产业政策密集出台。2015年8月,国家发改委等七部委联合发布《关于加强城市停车设施建设的指导意见》,首次明确了在智能化停车建设方面,大力推动智慧停车系统、自动识别车牌等高新技术的应用,积极引导车位自动查询、电子自动收费通行等新型管理形态的发展,提高停车资源的使用效率。之后,随着《关于进一步加强城市规划建设管理工作的若干意见》、《关于开展城市停车场试点示范工作的通知》、《关于开展ETC智慧停车城市建设试点工作的通知》、《关于近期推动城市停车设施发展重点工作通知》等一系列智慧停车产业相关政策的颁布,政府层面从城市规划、建设试点等多个方面加强对智慧停车行业的指导,为我国智慧停车行业的发展提供了良好的政策环境,助力城市智慧停车行业健康与快速发展。

其中,国家发展改革委于2021年5月发布的《关于推动城市停车设施发展的意见》明确了未来几年我国城市停车发展两步走的战略目标:到2025年,全国大中小城市基本建成配建停车设施为主、路外公共停车设施为辅、路内停车为补充的城市停车系统,社会资本广泛参与,信息技术与停车产业深度融合,停车资源高效利用,城市停车规范有序,依法治理、社会共治局面基本形成,居住社区、医院、学校、交通枢纽等重点区域停车需求基本得到满足;到2035年,布局合理、供给充足、智能高效、便捷可及的城市停车系统全面建成,为现代城市发展提供有力支撑。

另外,在提升装备技术水平、优化停车信息管理、推广智能化停车服务、鼓励停车资源共享等方面给出具体建设指导意见:

城市智慧停车主要场景分析

——城市停车场景划分

根据不同应用场景,城市停车可分为路内停车和路外停车两大类,由于城市停车问题涉及面广,包含政策、体制、技术、用地、资金等方面,不同的停车模式优缺点会有所不同,具体如下:

——路内智慧停车:重点构建智慧停车信息采集终端体系

路内停车具有开放式的特点,无法通过出入口道闸系统进行管理,另外路内停车资源较为分散,状态更新速度较快,主要面临着车位信息不透明、缴费管理不到位等问题。而路内智慧停车解决方案重点是搭建智慧停车信息采集终端系统,通过智慧信息采集设备,打通零散的路内开放式停车位资源与智慧停车综合管理平台的链接,实现路内车位信息共享和动态管理,避免车主盲目寻找停车位引起的拥堵,提升客户寻车效率。

——典型案例:松立集团——“慧停车”城市级静态交通管理平台

松立控股集团股份有限公司成立于2014年,致力于用新一代信息技术为政府、企业和用户提供数字化基础设施和运营服务,是全国领先的智慧场景综合运营与技术服务商。

松立集团基于自主算法研发、拥有自主知识产权的“慧停车”平台,是全国首个基于视频识别技术的城市级智慧停车解决方案,将侧向视频识别、大数据、云计算、人工智能、数字孪生等新一代信息技术与静态交通场景深度融合,具体通过途瞰高位相机、途睛视频桩、途瞻路牙机、达臻智能识别一体机、达智智能值守机等前端智能识别设备与静态交通管理平台进行数据交互,实现对城市路内、路外停车场景的数字化、平台化、可视化管理,为车主提供车位查询、预约、长租、导航、无感支付等智慧停车全流程服务,技术处于国内领先水平。

在目前国内的路内停车领域,松立集团在业务规模、产品种类、覆盖区域、技术兼容性、运营体系建设等方面处于领先地位,公司通过“互联网+”搭配灵活的运营模式,为政府、停车管理企业和广大车主提供解决停车难、收费难、管理成本高的高效解决方案,大幅提升了城市公共停车资源的利用率、周转率、收缴率,并逐渐形成全国范围内区域联动的城市级智慧停车管理平台及信息实时共享系统。截至2022年9月,公司已在北京、上海、青岛、贵阳、淄博、聊城、舟山、海东、嘉峪关等30多个城市地区成功落地,签约泊位达20余万个,服务车主2500万以上。

——路外智慧停车:智慧信息技术助力停车场无人化管理

目前,国内的大部分路外停车场仍然采用人工管理模式,停车场经营普遍面临着传统管理效率低下、经营成本较高、停车场信息孤岛等问题,停车场管理运营方对于停车场信息化改造的需求越来越迫切,通过新一代信息技术的应用可以有效实现停车场线下管理向少人化、甚至无人化方向发展,这已经成为路外停车场行业发展的主要趋势。

通过搭建智慧、高效的路外智慧停车管理信息平台,凭借高清视频采集技术、智能车牌识别算法等,实现对出入车辆的车牌进行精准识别,使得车辆进出停车场无需等待,无需停车,缓解高峰期入场拥堵情况,并结合物联网、4G/5G移动互联网等技术,实现快速停车、反向寻车、自助缴费等功能。管理信息平台支持自动汇聚多个路外停车场资源信息,实现路外停车数据接入全覆盖,有效解决停车数据孤岛问题,为停车监管、停车运营、停车服务业务应用赋能,另外还可共享给公安、交通、城管等部门,助力智慧城市、智慧城管、智慧交通建设。

建设路外智慧停车管理信息平台可大大降低停车场经营成本、防止停车费流失、提高泊位周转率,方便客户泊车、支付便捷、提升客户体验。

——典型案例:捷顺科技——“捷停车”打造城市级智慧停车整体解决方案

捷顺科技创立于1992年,是全国领先的智慧停车服务提供商和智慧城市数字生态运营商。捷顺科技以城市级智慧停车云平台为核心业务,构建了完整的城市级智慧停车解决方案。在社会化接入方面,创新管理服务和理念,通过构建面向城市级的公众出行和企业自治服务体系,让服务型的政府形象更加深入民心;在政府内部信息共享方面,通过构建全市一套标准,一个服务体系,一张图的立体化目标,实现零资源互联互通,给政府提供一个“智慧”的公共管理平台,最大化程度节约资源,实现可自运营的生态模式落地。

具体在路外停车业务方面,捷顺科技历经多年智能终端操作平台行业经验积累,集智能硬件技术、视频分析技术、移动互联网技术等多种技术融合,实现岗亭收费、中央收费、二维码支付、无感支付、自助服务等停车支付业务,满足停车收费、车辆特征分析处理、当班管理、业务托管、信息上报等现场业务处理,实现通过组网扁平化、组成模块化、功能组件化、视窗角色化、控制远程化的新架构系统,具备客制性高、可塑性高、扩展性强、安全性高、实施交付快、交互体验简洁等特性,支持车牌自动识别、线上支付、无感支持、电子发票、远程托管等停车场无人值守模式。

城市智慧停车项目运营模式

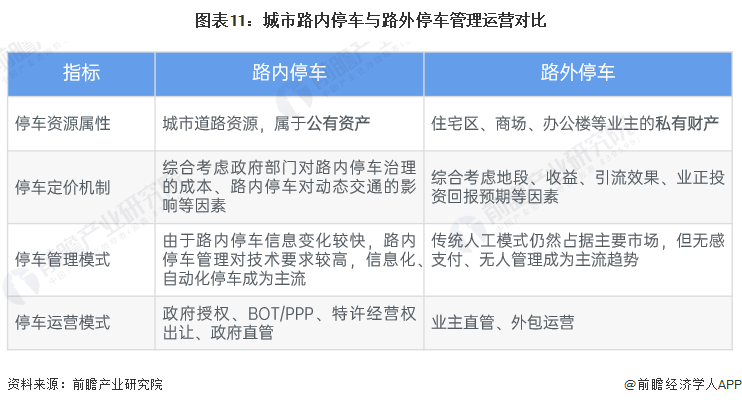

——城市路内停车与路外停车管理运营对比

由于占地性质、功能的不同,路内停车与路外停车在定价机制、管理模式、运营模式等方面会有所不同。城市智慧停车项目建设以及管理运营模式的选择,需要根据不同的停车场景,选择合适的停车智能产品和先进技术综合解决方案,并通过精细化管理达到较好的智慧停车项目运营效果。

——路内智慧停车运营模式:新建项目以政府授权为主,而特许经营权出让项目增长较快

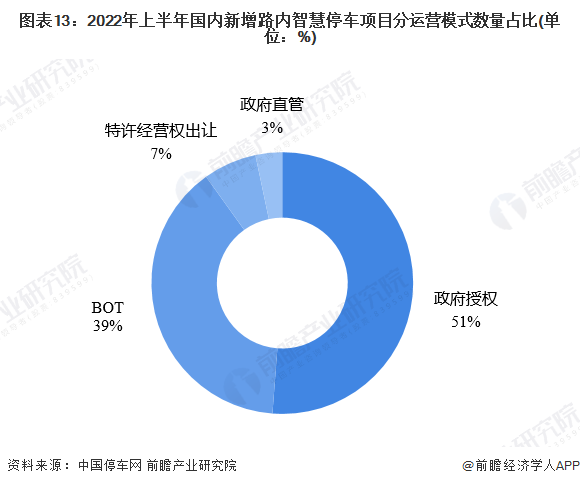

由于路内停车资源属于公有资产,智慧停车项目运营以政府部门为主导,其运营模式主要可分为四种类型:政府指定委托、PPP/BOT、特许经营出让、政府直管。

2022年上半年全国新增路内智慧停车项目131个,其中政府授权类项目最多,占比51%;BOT项目占比39%;特许经营权出让项目占比7%;政府直管项目最少,占比3%。

近年来,国家层面对城市智慧停车项目建设持鼓励态度,部分地区政府为化解财政压力,选择将路内停车资源打包招标、拍卖,由国有或私营企业接盘,承担路内智慧停车项目的建设、运营及维护工作。根据中国停车网资料,近期城市路内停车特许经营项目呈现明显增多的迹象。2022年6月,仅新招标的特许经营项目就有近30个,与2021年同期相比增长近2倍,其中95%以上为区县级项目。

——典型案例:胶州市“政府+平台公司+头部企业”合作模式打造城市级智慧停车一体化管理平台

2021年,胶州市采用“政府+平台公司+头部企业”BOT合作运营模式,通过平台公司招标引入松立集团参与停车设施管理,成立青岛政容松立智能停车管理有限公司,搭建城市级智慧停车一体化管理平台,统筹慧停车“软件”、“硬件”一体建设,同步研发应用“慧停车”APP,对城区6830个公共停车泊位的智能停车改造并联网管理(其中包含6000余个路内停车泊位,占全市路内停车泊位的75%),使得停车周转率自2.0提升至6.0,停车效率提高3倍,停车费收缴率自30%提升至98%以上,有效杜绝了僵尸车对公共停车资源的占用,停车秩序得到有效规范。

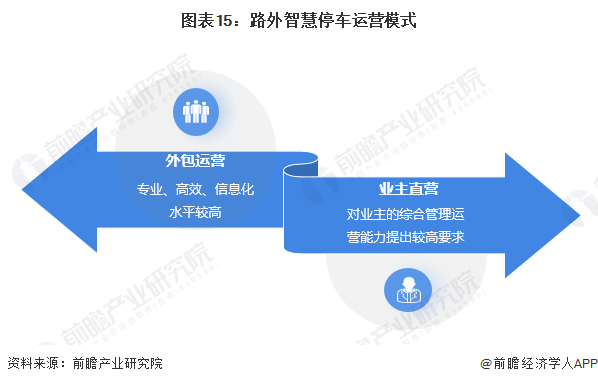

——路外智慧停车运营模式:业主直营和外包经营模式并行,互联网技术应用成为投资热点

路外停车资源属于住宅区、商场、办公楼等建筑业主的私有财产,在管理模式上,由于路外停车场多是专用、封闭的,管理要求相对简单,传统的人工管理模式可充分满足基本管理需要,业主可以自己运营管理或外包专业运营团队。

近年来,以商业、高端住宅等为代表附属停车设施服务水平,逐渐成为吸引客流或购房者眼球的重要因素之一,上述场景对智慧停车运营服务要求较高,各大业主开始重点关注互联网信息技术投资,运用新一代信息技术,实现车位线上查询、自动泊车、无感支付、无人管理等功能,使得路外智慧停车服务水平大幅提升,提升市场竞争力。

——典型案例:华润置地武汉万象城综合性智慧停车解决方案

2022年5月,由华润置地开发运营、万象城系列最高量级标准的武汉万象城盛大开业,其停车场设施由华润置地自主经营,通过与停车场及门禁系统品牌科拓股份公司合作,打造出独具代表性的高端停车场,提供出入口+引导+寻车的综合性智慧停车解决方案,以满足多重标准需求,为武汉万象城共14个通道、3300余个车位的大型停车场,提供安全、舒适、便捷的一站式停车服务。

城市智慧停车企业竞争格局

——路内智慧停车市场竞争:多元化参与主体,市场竞争激烈

基于信息技术应用的路内智慧停车解决方案,能极大促进路内停车资源的有效利用,提高公众停车服务水平,成为缓解城市停车难问题的有效手段,在城市停车需求供不应求的背景下,路内智慧停车市场发展潜力较大,也吸引多方企业积极参与市场建设,市场竞争较为激烈。

目前,国内路内智慧停车市场竞争主体主要可分为四大类:专业停车设备供应商、安防设备供应商、信息技术企业、智慧停车综合解决方案服务商。

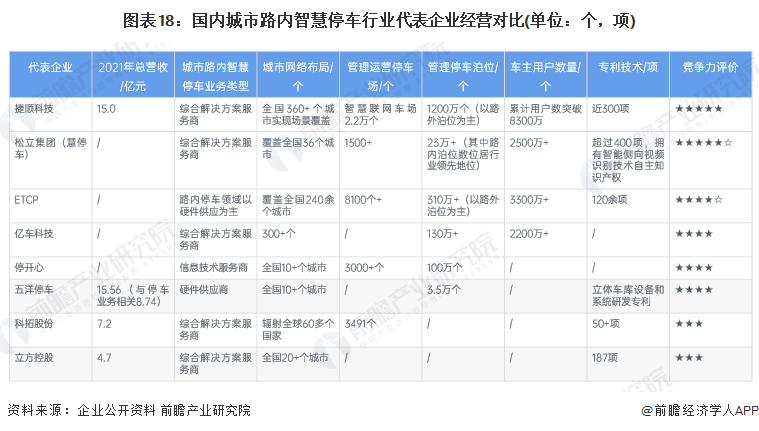

其中,智慧停车综合解决方案服务商基于专业技术和综合服务水平,占据明显竞争优势。以捷顺科技、松立集团(慧停车)、亿车科技等为代表的行业企业,已逐渐形成规模优势、模式优势、经营能力优势,在企业覆盖停车场规模、运营泊位数、车主用户规模、技术研发等方面的竞争优势逐渐凸显。部分代表企业经营情况对比如下:

注:1)依据上述企业经营规模、市场渗透水平、专利技术指标综合评价,最高为★★★★★,☆为半星;2)部分企业未公开披露相关信息,未纳入上述分析。

——路外智慧停车市场竞争:行业充分竞争,市场集中度较低

相对于路内停车,路外停车资源为私有属性,且对停车动态管理技术要求较低,市场进入门槛相对较低,呈现充分竞争态势,行业内企业整体资金实力与规模普遍偏小,市场竞争也主要集中在一定区域范围内,行业整体集中度较低。

在领先企业方面,大部分与上述路外智慧停车行业类似,主要是由于智慧停车行业领先企业的业务布局大都采取路内和路外全场景覆盖策略;而主要区别体现在,路外停车还涉及机械式立体停车等大型专用设备,停车设备供应领域的参与竞争主体有所不同。

以上数据参考前瞻产业研究院《中国智慧停车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务