【行业深度】洞察2022:中国健康服务行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:美年健康(002044);通策医疗(600763);爱尔眼科(300015)等

本文核心数据:健康服务行业竞争梯队;健康服务行业企业布局等

1、中国健康服务行业竞争梯队

健康服务行业拥有众多细分行业,根据《健康产业统计分类(2019)》规定,健康服务行业包括医疗卫生服务、健康管理与促进服务及健康保险和保障服务等。从目前的竞争现状来看,医疗卫生服务的第一梯队企业包括复旦大学附属华山医院、南京医科大学第一附属医院、四川大学华西医院;第二、三梯队为三甲、二甲等医院及各类医疗机构。健康管理与促进服务第一梯队企业包括美年健康、瑞慈医疗等;第二、三梯队企业包括九华体检、第一健康等。健康金融和保障服务中按2021年相关收入进行排序,处于第一梯队的企业包括中国平安、中国人寿及新华保险;第二梯队的企业包括中国人保、瑞华保险等。

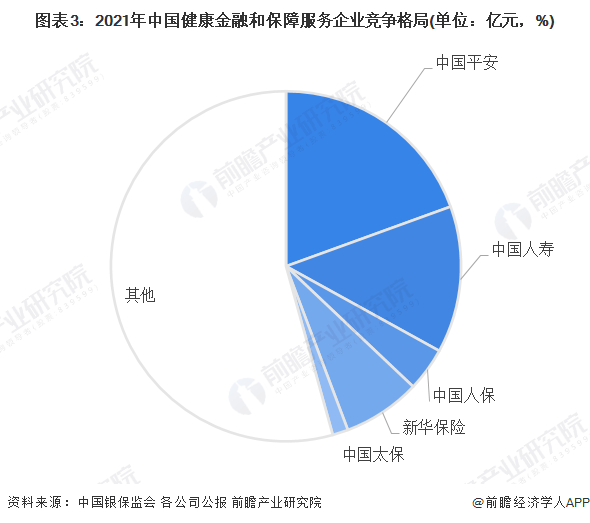

2、中国健康服务行业企业竞争格局——以健康金融和保障服务为例

我国健康金融和保障服务主要包括健康保险和健康保障。其中健康保险市场集中度较高。据中国银保监会数据,2021年,商业健康险业务整体累计实现原保险保费收入达8447亿元,同比增速为3.4%。我国商业健康险第一梯队企业包括中国平安、中国人寿,2021年分别实现健康险业务保费收入1644.32亿元及1145.49亿元,合计占比达34%。

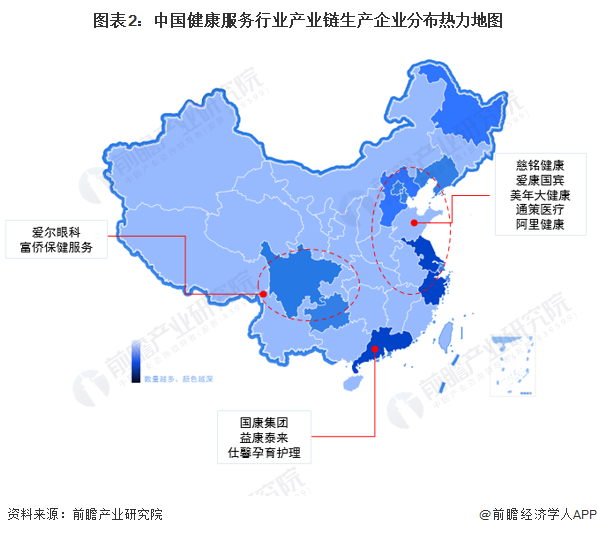

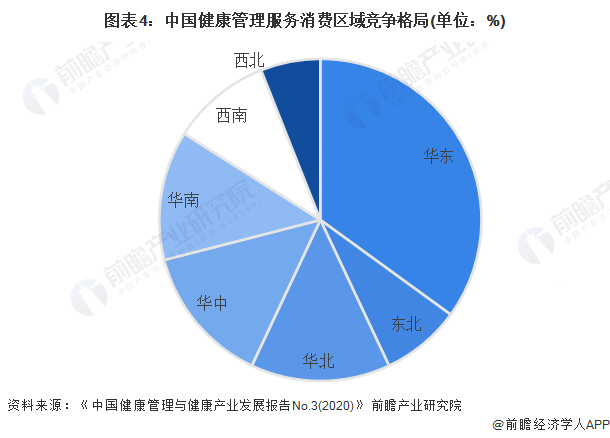

3、中国健康服务行业区域竞争格局

2020年8月25日,中关村新智源健康管理研究院、社会科学文献出版社及经济观察报共同发布的《中国健康管理与健康产业发展报告No.3(2020)》数据显示,我国健康管理消费情况主要集中在华东、华北、华中、华南等东部地区,分别占全国健康管理服务消费总量的35%、14%、14%、13%。

注:《中国健康管理与健康产业发展报告No.4(2021)》中未更新区域情况,故图中数据截至2019年。

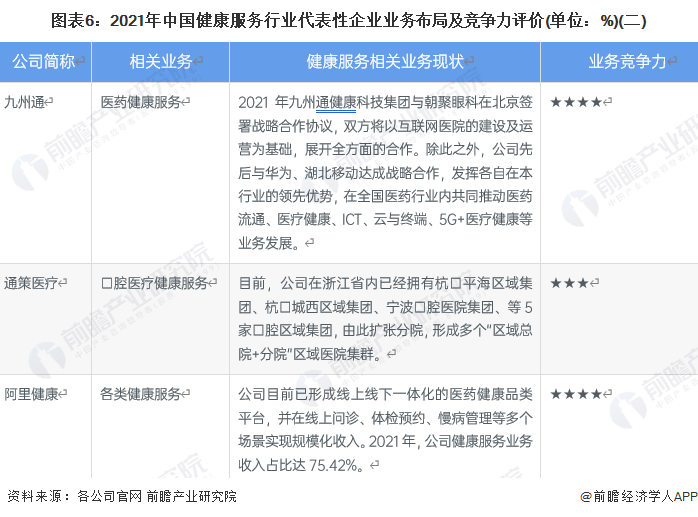

4、中国健康服务行业企业布局及竞争力评价

健康服务行业的上市公司中,澳洋健康、美年健康等企业的健康服务业务布局较广。通策医疗、爱尔眼科的健康服务业务较为单一,大多专注某一细分健康管理领域。

从企业健康服务业务的竞争力来看,美年健康、澳洋健康、九州通等企业竞争力排名较强,近年来营收表现较强,市占率逐步提高。

5、中国健康服务行业竞争状态总结

从上下游角度来看,健康服务行业的供应者主要包括医疗器械、保健品及药品生产企业。由于我国医疗器械生产企业、制药企业等企业数量较多,市场竞争较激烈,因此上游对健康服务企业的议价能力整体较弱;我国健康服务的下游主要关注健康的消费者。由于消费者普遍缺乏专业知识,从而导致其在健康体检、保健等过程中对于服务的价格、质量都没有讨价还价的余地,下游对健康服务行业议价能力较弱。

从潜在进入者的角度来看,从广义角度理解,任何拥有一定资金与社会资源的企业都具有进入健康服务行业的可能性,然而考虑到资源整合效率与产业转型成本,我国健康服务行业最大的潜在进入者群体仍是医疗服务机构与医药生产经营企业。

从行业替代品的角度来看,健康服务业是我国的新兴产业,主要为消费者提供健康保健与咨询服务,因此在行业中替代品较少,基本对我国健康服务业不构成威胁。

综合以上分析,我国健康服务行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国健康服务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务