【行业深度】洞察2022:中国聚乙醇酸(PGA)行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:丹化科技(600844)等

本文核心数据:聚乙醇酸(PGA)市场份额;聚乙醇酸(PGA)市场集中度

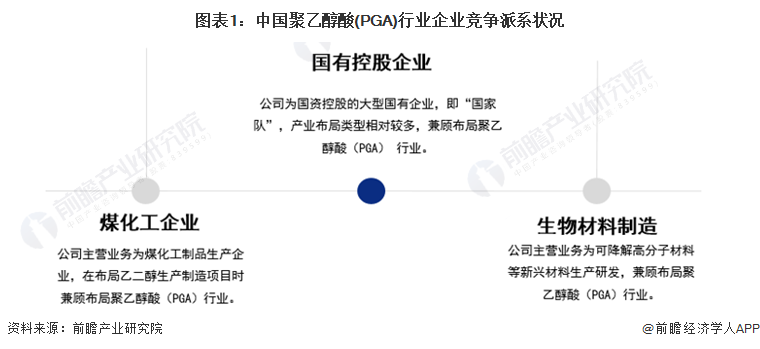

1、中国聚乙醇酸(PGA)行业竞争派系

目前中国聚乙醇酸(PGA)行业竞争主要分为三大派系,即煤化工企业、国有控股企业和生物材料制造企业。相关派系情况如下:

目前中国聚乙醇酸(PGA)行业竞争派系中囊括主体企业数量相对较少,其中煤化工企业代表有丹化科技、浦景化工等,国有控股企业代表主要有榆能集团、中石化等,生物材料制造企业代表主要有哄带集团等。竞争主体示意图情况如下。

2、中国聚乙醇酸(PGA)行业市场份额

为加快推动PGA产品研发与应用,降低产品成本,拓展市场应用领域,中石化、国家能源集团、神华榆林能源化工、上海浦景化工等企业,积极探索通过开展强强合作,整合优化资源,增强优势互补,共同推动加快产业化进程,促进我国可降解塑料产业高质量发展。

目前,我国聚乙醇酸(PGA)行业最大产能建设为中国石化长城能源化工(贵州)有限公司的50万吨/年聚乙醇酸项目,其中一期建成聚乙醇酸规模20万吨/年,二期建成聚乙醇酸规模30万吨/年。项目建设内容含煤气化装置、气体深冷分离装置、偶联及加氢装置、聚乙醇酸装置,配套建设热电联产装置和空分装置。

从在建/拟建产能情况,可以大致推算出中国聚乙醇酸(PGA)行业竞争企业的市场份额情况。从统计来看,目前中国聚乙醇酸(PGA)行业主要入局企业以中石化为代表的国家队为主。其中中石化在建/拟建产能占比达到60%以上。

3、中国聚乙醇酸(PGA)行业市场集中度

目前中国聚乙醇酸(PGA)行业市场参与企业相对较少,市场集中度较高,行业CR3高达80%以上。

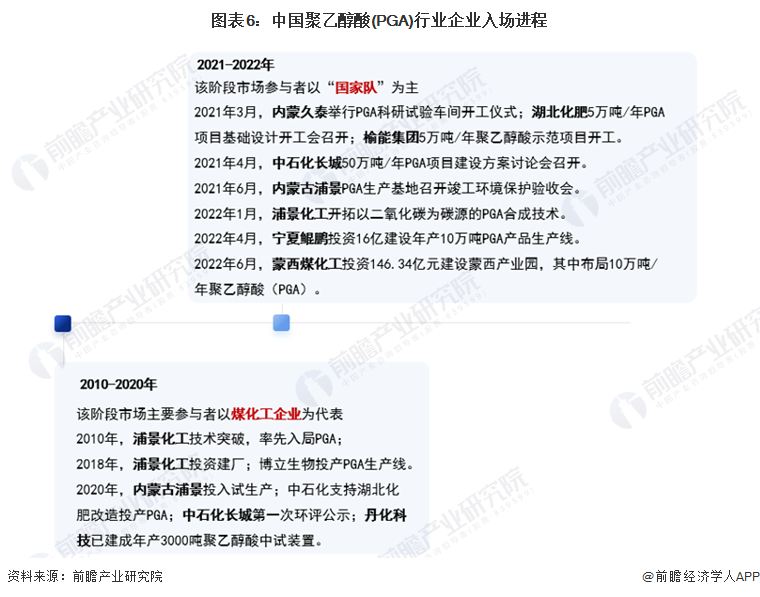

目前中国聚乙醇酸(PGA)行业入场企业数量相对较少,且主要以“国家队”为主。从企业布局进程来看,浦景化工相对产业布局进程快于其他企业。详细入局进程情况如下:

4、中国聚乙醇酸(PGA)行业企业布局及竞争力评价

目前中国聚乙醇酸(PGA)行业布局企业数量相对较少,其中以浦景化工、丹化化工等企业布局为主,相关企业布局和竞争力评价情况如下:

注:☆半星,满星5颗★

注:☆半星,满星5颗★

5、中国聚乙醇酸(PGA)行业竞争状态总结

从上游供应商来看,聚乙醇酸(PGA)行业上游供应商产品差异化程度相对较低,供应能力较强,因此上游面供应商对本行业议价能力有限。行业内布局企业相对较少,供应能力中大多产能仍旧处在在建/拟建状态,供应能力不足,因此行业内企业竞争一般,下游消费者对本行业议价能力相对有限。目前中国聚乙醇酸(PGA)行业仍旧属于可降解塑料中的“蓝海市场”,行业吸引力较高,但制备技术门槛相对较高,因此新进入者威胁有限。

东庚重磅推出全新PLGA功能高分子工艺技术,该技术集分子结构调控、降低加工温度、调控结晶速度和提高聚合物热稳定性优势于一体,可显著改善PLA与PGA的综合性能。因此未来随着技术不断成熟PLGA或会成为PGA的行业替代品,但目前由于技术产业化相对有限,因此本行业替代品威胁相对有限。

注:满分为1

更多本行业研究分析详见前瞻产业研究院《中国聚乙醇酸(PGA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务