预见2022:《2022年中国聚乙醇酸(PGA)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:丹化科技(600844)等

本文核心数据:PGA拟建/在产产能;PGA生产企业数量等

产业概况

1、定义

PGA又称聚羟基乙酸或聚乙交酯,是半结晶聚合物,结晶度46%-52%,熔点为200-220摄氏度,玻璃化转变温度为35-40℃,其具体数值与合成条件(相对分子质量)有关。PGA是最简单的线性脂肪族聚酯,也是降解速度最快的脂肪族聚酯类高分子材料。PGA与塑料、橡胶等传统高分子材料不同,既具有良好的阻水阻氧特性,又易在遇水遇氧条件下分解。PGA材料在使用到一定时间后逐渐降解,并最终变成对人体、动植物和自然环境无害的水和二氧化碳。根据公开报道,在堆肥条件下,PGA能在一个月内被自然界中的微生物分解为水和二氧化碳;在野外或海水条件下,PGA也能快速降解为水和二氧化碳。

PGA具有良好的生物降解性和生物相容性的同时还具有较高的机械强度、优异的可成型性以及卓越的气体隔绝性,可应用于医学材料、油气开采、农林业生产、包装材料、一次性环保用品等方面。

2、产业链剖析:产业下游应用广泛

聚乙醇酸(PGA)行业的上游行业主要为DMO、离心泵和气力输送系统等行业;聚乙醇酸(PGA)面料行业的下游主要包括生物医用、包装领域、油气开采和农业生产,应用较为广泛。

目前,我国聚乙醇酸(PGA)上游企业包括河南能源、新疆天业、海狮泵业、瑞德克等;下游企业主要为威高股份、中石化、中石油、清田塑工等。

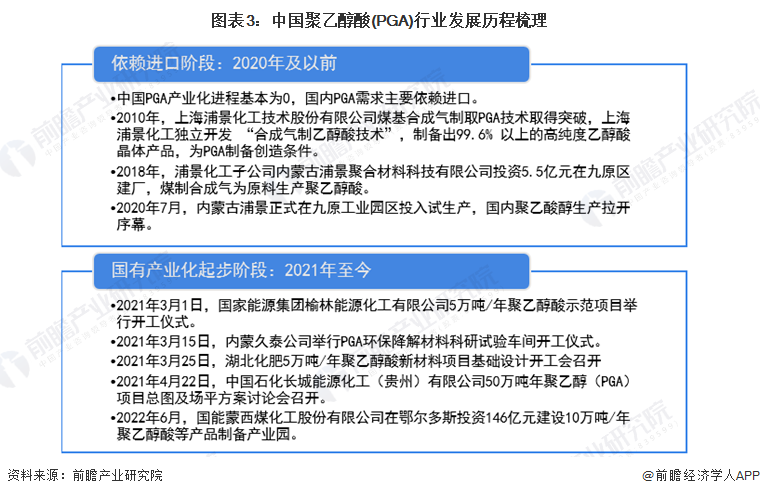

行业发展历程:处在国有产业化起步阶段

2021年算是中国聚乙醇酸(PGA)行业发展元年,中石化等企业纷纷布局聚乙醇酸(PGA)生产项目,推动国内PGA市场发展进步。在2021年之前,中国PGA需求主要依赖于进口。2021年中国聚乙醇酸(PGA)行业产业化布局历程如下:

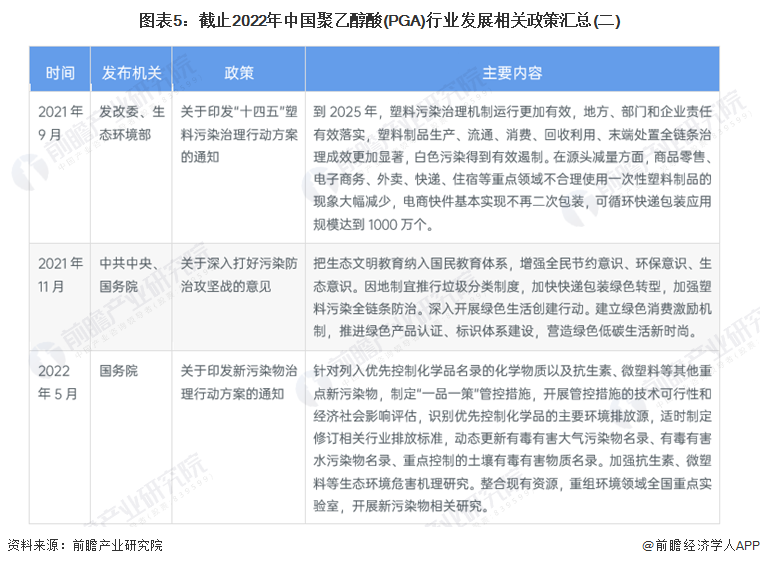

行业政策背景:落足于可降解塑料行业政策

目前中国聚乙醇酸(PGA)行业相关政策主要落足于可降解塑料行业。为进一步规范可降解塑料制品市场,近年来我国不断出台政策对包括生物降解塑料在内的可降解产品进一步规范,一方面严厉打击不法商犯,另一方面加强对生产可降解塑料制品企业的政策支持和财税支持。

行业发展现状

1、两大制备技术各有所长

——直接缩聚法:操作简单,但高分子量聚合物获取可能性小

直接缩聚法为羟基乙酸中的羧基和羟基在高温高真空下或脱水剂的作用下直接脱水缩聚合,该法操作简单,聚合工序短,但由于熔融缩聚体系中存在着游离羟基酸、水、聚合物和交酯之间的复杂平衡,往往不易得到高分子量的聚合物。

而PGA的物理性能依赖于其聚合物的分子量及分子量排布,为了提高乙醇酸直接缩聚制备聚乙醇酸的分子量,研究者们从提高起始原料乙醇酸的纯度、采用乙醇酸酯代替乙醇酸为起始原料、熔融缩聚+固相缩聚等方面进行了许多努力。

——开环聚合法:获得高分子量PGA主要途径,制备门槛高

开环聚合法为羟基乙酸二聚脱水生成乙交酯,将乙交酯开环聚合制备PGA。该方法是20世纪50年代由杜邦公司率先开发的,是目前获得高分子量PGA的主要途径,但是若得到高品质的PGA则该方法中需要将乙交酯提纯后再开环聚合,使得乙醇酸聚合的成本很高,难以进入民用领域。

2、行业拟建规划产能建设规模达80万吨

根据隆众咨询的数据显示,截止到2022年7月14日,我国聚乙醇酸(PGA)行业产能共计0.48万吨。其中,2018年我国PGA产能达到了0.33万吨/年。

注:此处的产能仅参考隆众咨询的统计。

为加快推动PGA产品研发与应用,降低产品成本,拓展市场应用领域,中石化、国家能源集团、神华榆林能源化工、上海浦景化工等企业,积极探索通过开展强强合作,整合优化资源,增强优势互补,共同推动加快产业化进程,促进我国可降解塑料产业高质量发展。

目前,我国聚乙醇酸(PGA)行业最大产能建设为中国石化长城能源化工(贵州)有限公司的50万吨/年聚乙醇酸项目,其中一期建成聚乙醇酸规模20万吨/年,二期建成聚乙醇酸规模30万吨/年。项目建设内容含煤气化装置、气体深冷分离装置、偶联及加氢装置、聚乙醇酸装置,配套建设热电联产装置和空分装置。

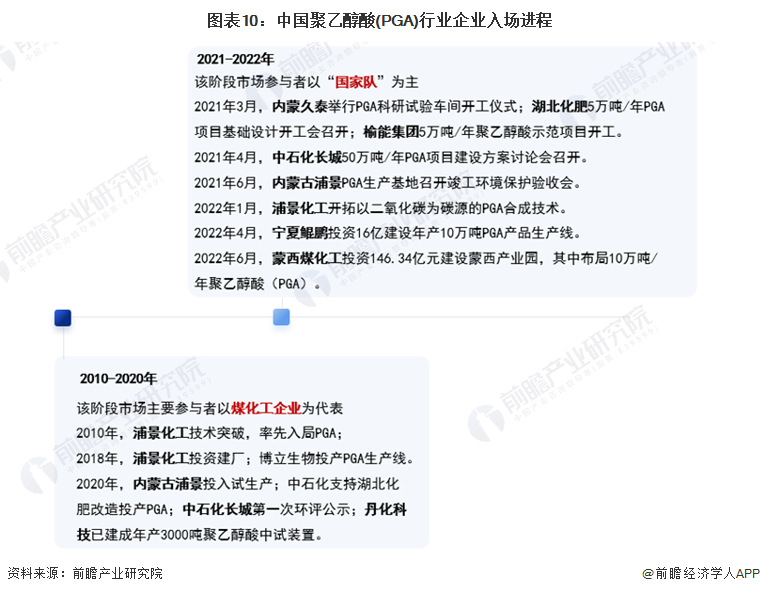

3、企业布局以“国家队”为主

目前中国聚乙醇酸(PGA)行业入场企业数量相对较少,且主要以“国家队”为主。从企业布局进程来看,浦景化工相对产业布局进程快于其他企业。详细入局进程情况如下:

4、行业主要有四大应用领域

PGA自身拥有诸多优异性能(如气体阻隔性优良、生物相容性极佳、力学强度大、耐高温性能优异等),使其在生物医用、食品包装、页岩开采和农业生产等领域有越来越广泛的应用。

行业竞争现状

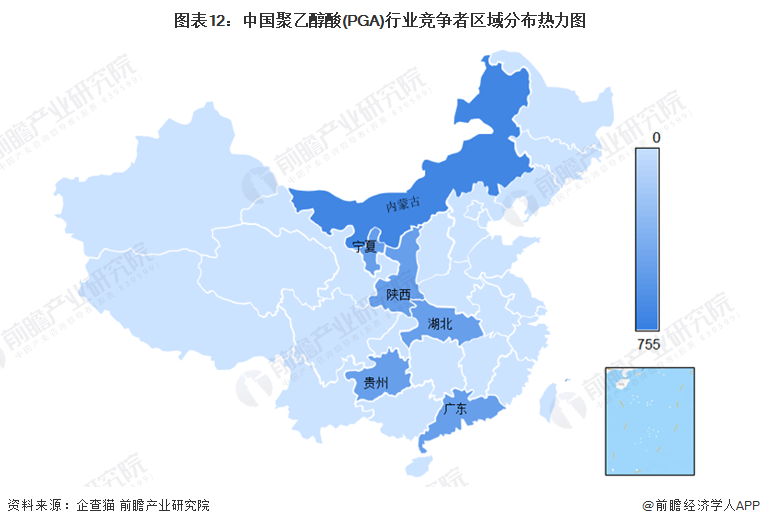

1、区域竞争:内蒙古为重要分布区域

目前中国聚乙醇酸(PGA)市场参与者相对较少,其中内蒙古地区PGA生产建设基地相对较多且相对较大,这主要与内蒙古地区低廉的生产地价和电力成本有较大关系。详细分布情况如下:

目前来看,中国有三家有聚乙醇酸(PGA)相关产业布局的企业分布在内蒙古地区,详细企业省市分布情况如下:

2、企业竞争:分为三大竞争派系

目前中国聚乙醇酸(PGA)行业竞争主要分为三大派系,即煤化工企业、国有控股企业和生物材料制造企业。相关派系情况如下:

目前中国聚乙醇酸(PGA)行业竞争派系中囊括主体企业数量相对较少,其中煤化工企业代表有丹化科技、浦景化工等,国有控股企业代表主要有榆能集团、中石化等,生物材料制造企业代表主要有哄带集团等。竞争主体示意图情况如下。

行业发展前景及趋势预测

1、发展前景:2026年产能或达到30万吨

聚乙醇酸作为具有可完全分解的酯结构,降解速度最快的脂肪族聚酯类高分子材料,可以通过乙二醇装置联产乙醇酸甲酯再进行聚合生成。它是一种新型环保可降解材料,已受到国家政策的鼓励和支持。另外,目前国内商业化的PGA产品主要来源于进口,价格昂贵且产量较小。以国内丰富的煤炭资源为原料,经过草酸二甲酯加氢生产乙醇酸甲酯为中间产品制得PGA的技术国内已经研发成功,并已工业化生产,可大幅降低PGA的生产成本。因此,在随着我国煤制乙二醇技术的突破,PGA产业化已箭在弦上。

根据隆众咨询的数据显示,未来几年内我国聚乙醇酸(PGA)行业将新增产能80万吨/年,主要分布在2024年和2026年。

注:1)此处的产能仅参考隆众咨询的统计;2)宁夏鲲鹏清洁能源有限公司的10万吨拟建产能不在图表里显示。

2、发展趋势:进一步产业化的核心在于技术制备技术突破

根据中国石油化工集团有限公司的资料显示,目前合成气制乙二醇联产PGA路线的原料成本较低,极具竞争力。推动PGA进一步产业化应用需要加快PGA合成技术和PGA改性技术开发,规模化生产降低生产成本,并开发成熟的下游应用市场。

根据中国石化集团经济技术研究院有限公司的资料显示,中短期内,PGA需求预计将主要在酒水饮料和油气开采等已实现应用的行业。远期来看,PGA将应用于市场规模更大的农用薄膜、可降解塑料袋(膜)、一次性餐具等方向。再加上,PGA与其他材料配合使用,产品可获得优异的综合性能。在未来,通过产品改性,PGA首先将进入替代部分聚丙烯(PP)等材料的应用领域,并与PLA在部分领域互相替代。

综上,考虑到产品成长期和生产成本,PGA产品首先可聚焦酒水饮料灌装和油气开采等行业。PGA产品想要获得更大的应用,目标市场还是需要向其他可降解塑料一样,以传统塑料替代为主,并重点在一次性塑料用品和农用薄膜等方面进行推广和拓展。PGA材料应用成熟以后,推算PGA在我国不同行业的应用主要集中在快递、外卖餐盒、农地膜、塑料袋等领域。

更多本行业研究分析详见前瞻产业研究院《中国聚乙醇酸(PGA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务