2022年中国生鲜电商行业市场现状及发展趋势分析 前置仓还有机会吗?【组图】

生鲜电商行业主要品牌:每日优鲜(MF)、叮咚买菜(DDL)、华英农业(002321)、金字火腿(002515)、光明地产(600708)、苏宁以后(002024)

本文核心数据:叮咚买菜履约费率、业内代表企业营收、净利润数据

生鲜前置仓重资产模式导致企业资金链持续紧张

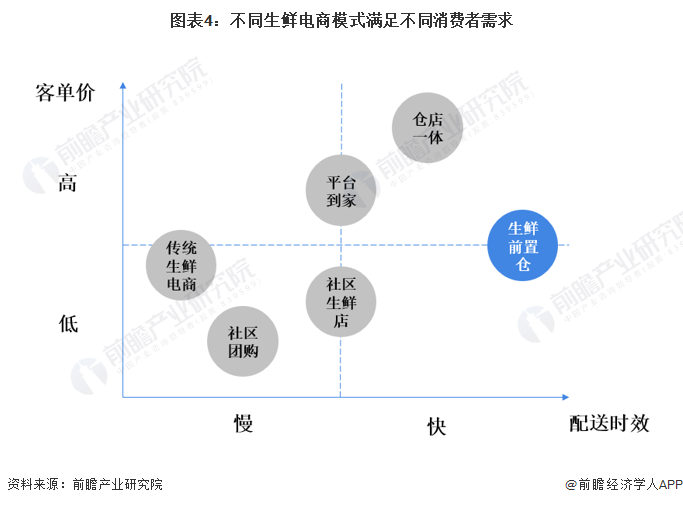

生鲜前置仓模式主要是“城市分选中心+社区前置仓”的二级分布式仓储体系。每个前置仓,都是一个中小型的仓储配送中心,总部中央大仓只需对前置仓供货。消费者下单后,商品从附近的前置仓里发货,可以实现0.5-1小时内送达。线上下单、线下即时配送的生鲜前置仓模式,很大程度上提高了配送效率,降低了生鲜货损,并改善了消费体验,满足消费者快速即时的生鲜购买需求。

生鲜前置仓模式与其他生鲜电商模式最大的不同,就是其在居民小区1.5km左右设立一个面积约100㎡左右的前置仓。前置仓转运、租金(仓)、打包(仓管)、配送(骑手)等运营和环节组成了高履约费用支出,造成生鲜前置仓模式的生鲜电商平台资金链持续紧张。以叮咚买菜为例,2018年-2021年三年间,叮咚买菜的履约费用率分别为49.92%、35.68%、36.14%。叮咚买菜在上市后的履约费用稍有上升,但整体还算平稳。但这也侧面证实,生鲜前置仓的业务增长并不能带来履约费用的降低。

业内代表企业面临持续亏损

生鲜行业货值普遍偏低,毛利率也较低,而前置仓履约成本又过高,最终导致叮咚买菜、每日优鲜仍持续亏损。从财报数据上来看,每日优鲜和叮咚买菜每年的营收都是不断增长的,但净亏损也是不断增长的。平台业务的不断增长,并没有产生规模化效应,没有停止亏损情况,反而越大越亏。

生鲜前置仓还有机会吗?

——靠近目标客户 回归正常盈利模式

生鲜是非标准化的,同时本地化、个性化特征明显,很难形成全国性网络效应。所以,生鲜市场的流量获取相对较慢,无法快速形成规模效应和网络效应。如何以更低的成本获得流量,是每个生鲜电商玩家都要深思的问题。而目前纯粹依靠资本的力量砸市场,靠补贴吸引消费者,都带不来牢靠的用户粘性。不管是每日优鲜布局智慧菜场和零售云业务,还是叮咚买菜撤离珠海、滁州、唐山三城,其实都是想更加靠近目标客户(一、二线城市的都市白领消费人群),减少无序扩张造成的长期亏损,以回归到盈利的正常商业模式中。

——代表企业转舵提利

业内玩家诸如每日优鲜、叮咚买菜等通过其他方式提升利润以减轻企业亏损压力。

更多本行业研究分析详见前瞻产业研究院《中国生鲜电商行业解决方案与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

付强(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务