预见2022:《2022年中国阻燃剂行业全景图谱》(附市场规模、竞争格局、发展前景等)

行业主要上市公司:万盛股份(603010)、雅克科技(002409)、苏利股份(603585)、聚石化学(688669)、晨化股份(300610)等。

本文核心数据:阻燃剂市场规模 细分市场发展现状 竞争格局 需求量预测等

行业概况

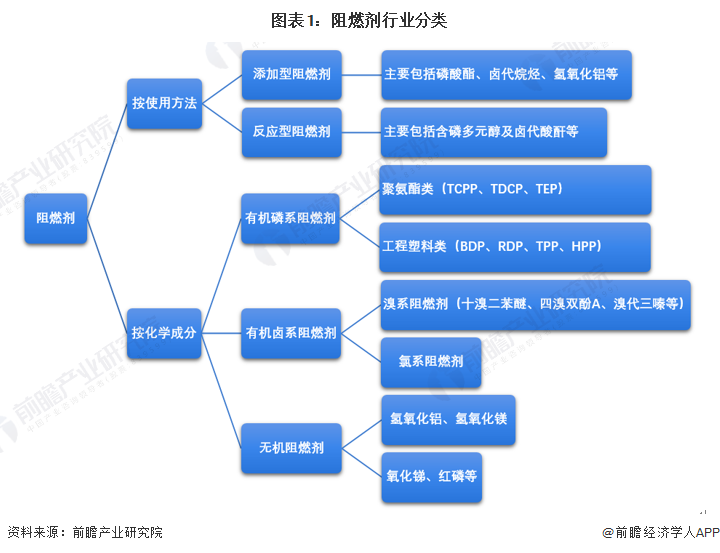

1、定义与分类:阻燃剂产品类型多样

由于塑料、橡胶等复合材料主要由有机化合物组成,因此可燃性较强,存在较大的火灾隐患。在现实中,常添加一类能阻止有机物引燃或者抑制火焰扩散的添加剂,即阻燃剂。阻燃剂又称难燃剂、耐火剂或防火剂,是指赋予易燃聚合物难燃性的功能性助剂。阻燃剂行业属于精细化工项下的橡塑助剂行业。

按照使用方法,阻燃剂可以分为添加型阻燃剂和反应型阻燃剂;按照化学成分,阻燃剂可分为有机卤阻燃剂、有机磷阻燃剂和无机阻燃剂三大类。

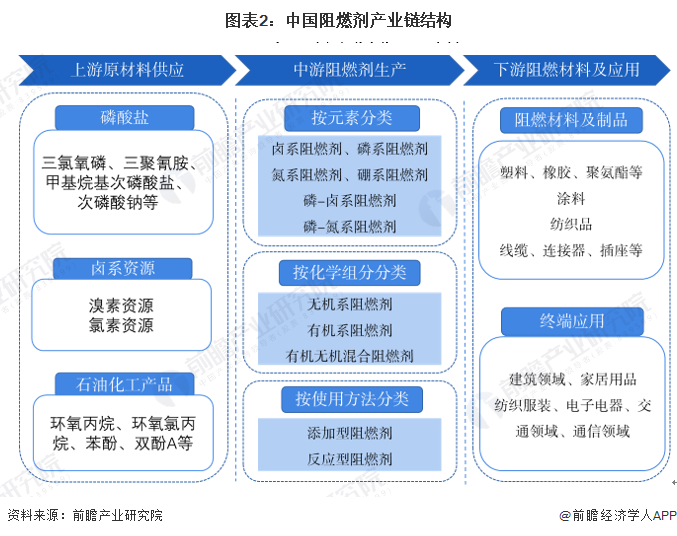

2、产业链剖析:产业链下游应用广泛

阻燃剂产业链的上游主要是磷酸盐、卤素资源、石油化工产品(如环氧丙烷等)等原料;中游为阻燃剂行业,其直接下游为阻燃材料及制品行业,终端应用为建筑、家居用品、电子电器、交通等终端应用领域。

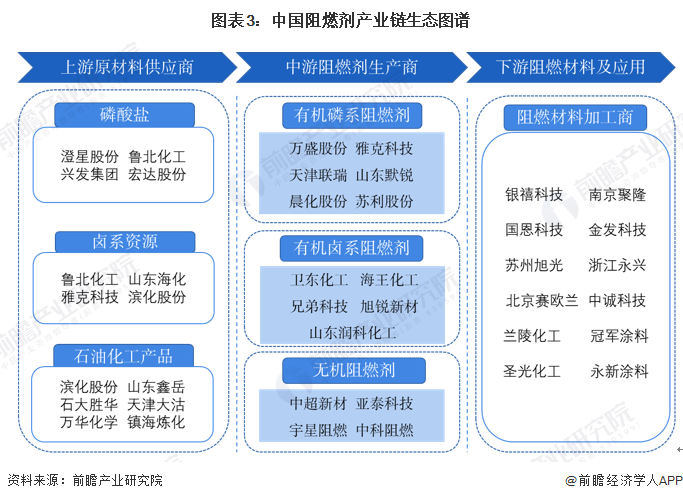

国内阻燃剂上游原材料生产商主要包括从事生产磷酸盐、卤系资源与石油化工产品的企业,其中磷酸盐生产代表企业主要有澄星股份、鲁北化工、兴发集团与宏达股份;卤系资源生产商代表主要有鲁北化工、山东海化、雅克科技与滨化股份;石油化工产品生产企业代表有万华化学、石大胜华与滨化股份等。

阻燃剂生产企业主要分为有机磷系阻燃剂生产商、有机卤系阻燃剂生产商与无机阻燃剂生产商。其中有机磷系阻燃剂生产商主要有万盛股份、雅克科技与天津联瑞等;有机卤系阻燃剂生产商主要有卫东化工、海王化工、兄弟科技与旭锐新材等;无机阻燃剂生产商代表主要有主营氢氧化铝阻燃剂的中超新材、主营氢氧化镁阻燃剂的亚泰科技等。

阻燃剂下游主要为阻燃材料及制品加工商,代表企业主要有银禧科技、南京聚隆、国恩科技、金发科技、苏州旭光与浙江永兴等。

行业政策背景:政策助推阻燃剂应用领域广泛延伸

阻燃剂的应用较为广泛,近年来国家出台的《“十四五”应急管理标准化发展计划》、《关于化纤工业高质量发展的指导意见》、《“十四五”冷链物流发展规划》等政策指导性文件,为阻燃剂、改性塑料粒子及制品行业提供强有力的支持,营造了良好的运营环境,并指明了未来的发展方向。

行业发展现状

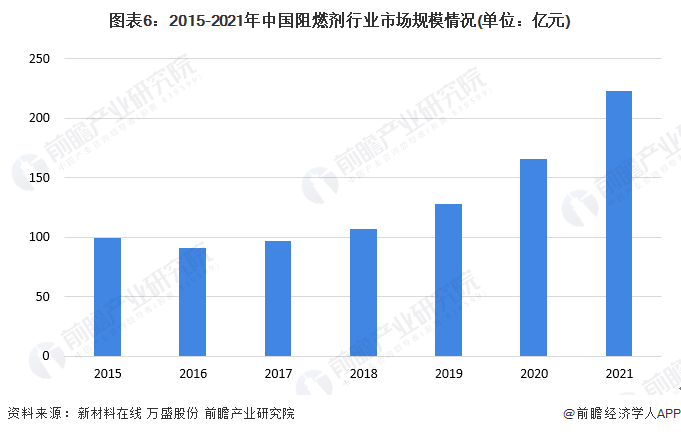

1、行业整体情况:行业高速增长 市场规模已突破200亿

随着科技的迅速发展,近年来高分子材料的应用领域逐步拓展。由于高分子材料的易燃性,塑料阻燃剂的应用与研究受到了全球性的重视。作为降低材料着火能力的材料助剂,塑料阻燃剂目前已经成为高分子材料的重要的助剂。根据新材料在线数据,近年来我国阻燃剂行业需求量不断上升,2020年需求量达89.7万吨,初步统计,2021年中国阻燃剂市场需求量约为96.9万吨。

近几年,我国阻燃剂行业市场价格整体呈现上涨态势。以万盛股份阻燃剂报价来看,阻燃剂价格从2015-2017年的1.3万元/吨逐步攀升至2021年的2.3万元/吨。结合中国阻燃剂市场需求情况,前瞻初步统计得出2020年我国阻燃剂市场规模达166亿元,2021年约为223亿元。

2、细分市场结构:无机阻燃剂占据目前主要市场

按所含阻燃元素可将阻燃剂分为磷系阻燃剂、氮系阻燃剂、硼系阻燃剂、卤系阻燃剂等几类。

2020年我国阻燃剂上市企业中,氢氧化铝等无机阻燃剂目前还占据主要市场,磷系阻燃剂的占比也较高,达到16%;溴系阻燃剂的产量仅占5%左右,但溴系阻燃剂在非上市中小企业中占据着一定份额。随着人们环保意识的提升,开发低毒、低烟的环保型塑料阻燃剂成为我国塑料阻燃剂产业的追求目标。

注:图中氢氧化铝、三氧化二锑来源于有色金属工业协会数据,其余数据来自上市公司年报数据,阻燃剂总量数据来自新材料在线,该产品结构为前瞻不完全统计与初步测算所得,仅供参考。

3、细分市场一:磷系阻燃剂

——磷系阻燃剂需求量突破15万吨

根据新材料在线统计数据,2021年中国阻燃剂需求量约为96.7万吨。根据前瞻前文统计,2020年中国磷系阻燃剂消费量约占整体市场的16%左右,故以此测算,2021年中国磷系阻燃剂需求量约为15.5万吨。

——主要产品供给情况:主要企业均加速阻燃剂产品产能扩建

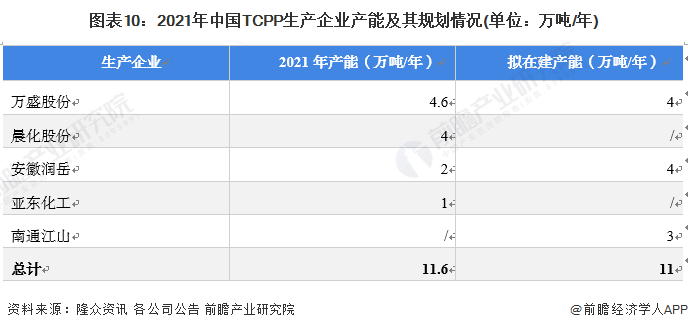

(1)三(2-氯丙基)磷酸酯(TCPP)

三(2-氯丙基)磷酸酯(TCPP)有卤磷系阻燃剂,水解稳定性好,不溶于水,能溶于乙醇、丙酮、酯类、芳烃和氯仿等有机溶剂,具有良好的抗紫外线能力。

据不完全统计,截止2021年底,中国TCPP生产企业的产能总计超过11.6万吨/年,目前在建产能约为11万吨/年。从企业竞争层面来看,万盛化学和晨化股份为行业主要产能贡献者,2021年产能分别达到4.6万吨/年与4万吨/年,其中,万盛股份目前还拥有4万吨/年的在建产能。

(2)二苯基磷酸酯(BDP)

二苯基磷酸酯(BDP)系无卤磷系阻燃剂,耐水分解性好;280℃高温下在物体中能长期保留95%以上的含量;可提高工程塑料的制品熔流性能;此外,它与ABS、PC相熔性好,可以显著改善PC/ABS的加工性能,大大提高生产效率,易达到UL94V-0标准(塑料的阻燃等级)。

BDP主要用于PC/ABS、PPO/HIPS及其它聚合物的无卤阻燃剂,主要用于电脑、手机等电子电器产品的外壳。

2020年,全球BDP实际产能为18万吨,其中我国BDP年产能达到10万吨/年以上。据不完全统计,目前拟在建项目产能为9万吨/年,新增产能主要集中在中国。预计2023年中国BDP产能将达到31万吨/年。

4、细分市场二:氮系阻燃剂

与一些无机阻燃剂和卤系阻燃剂相比,我国氮系阻燃剂产业化程度不高,使用量不大,市场规模较小。但随着阻燃剂正朝着低毒性、低发烟性、高耐热性的方向发展,氮系阻燃剂的产业化水平将逐步提高。2006年际华集团的与吉林大学共同协作,采用固相一步法新工艺建成了100吨/年阻燃剂MCA中试装置,在取得大量试验数据基础上,确定了最佳工艺条件,生产出合格产品。经在大庆400吨/年阻燃尼龙生产线上使用,产品质量完全满足要求,阻燃效果达到UL 94V-0级。生产的阻燃尼龙料,经权威部门检测合格。该项技术在国内处于领先水平;完成了1000吨/年MCA工业化装置的基础设计,为下一步产业化奠定了基础。

根据新材料在线统计数据,2021年中国阻燃剂需求量约为96.7万吨。根据前瞻前文统计,2020年中国氮系阻燃剂消费量约占整体市场的4%左右,故以此测算,2021年中国氮系阻燃剂需求量约为3.9万吨。

行业竞争格局

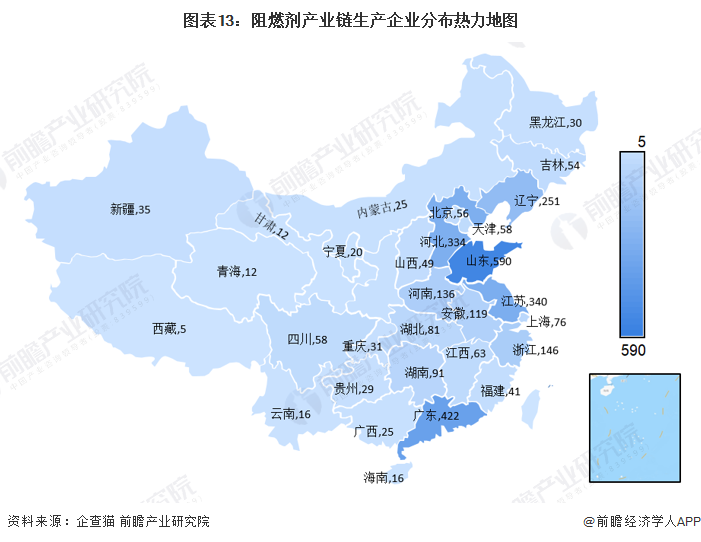

1、区域竞争:我国阻燃剂企业主要集中在京津冀、长江三角洲与珠江三角洲等高技术发达地区

根据企查猫数据,截止2022年5月12日,经营范围包括阻燃剂的企业数量共计3245家。分区域来看,我国阻燃剂企业主要集中在京津冀、长江三角洲与珠江三角洲等高技术发达地区,山东省的阻燃剂企业最多,达到590家;其次,广东省、河北省和江苏省的阻燃剂企业也较多,均超过300家。

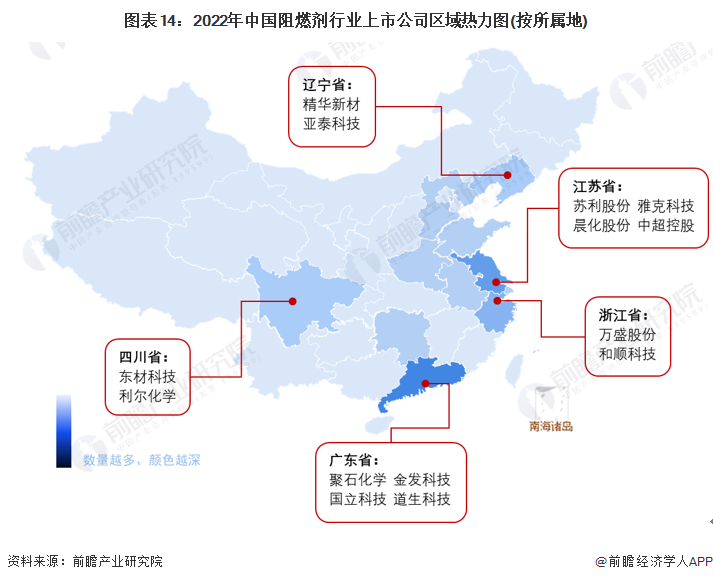

从上市企业的区域分布来看,目前国内阻燃剂上市企业主要分布在长江三角洲和珠江三角洲等交通便捷、经济发达地区,尤其以江苏、广东和浙江为代表的省市集聚较多的阻燃剂上市企业。

江苏省阻燃剂行业代表上市企业有苏利股份、雅克科技、晨化股份与中超控股等;广东省阻燃剂领域的龙头企业代表聚石化学和金发科技为行业领先企业;另外,位于浙江的万盛股份为我国磷系阻燃剂绝对龙头企业,在阻燃剂行业拥有较强的竞争优势。

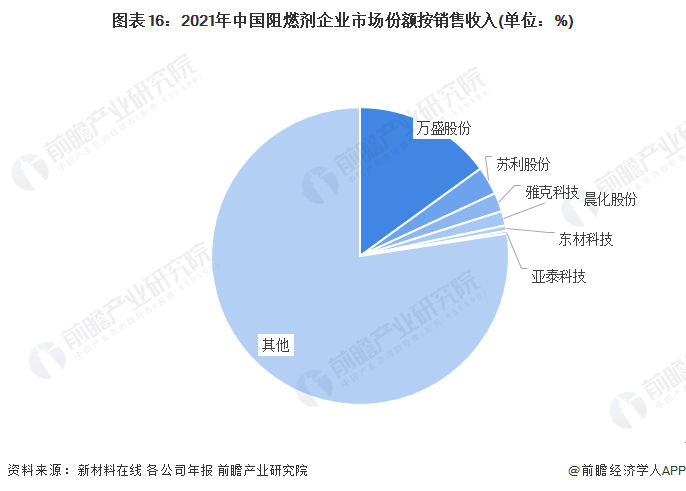

2、企业竞争:万盛股份占据阻燃剂市场较大的市场份额

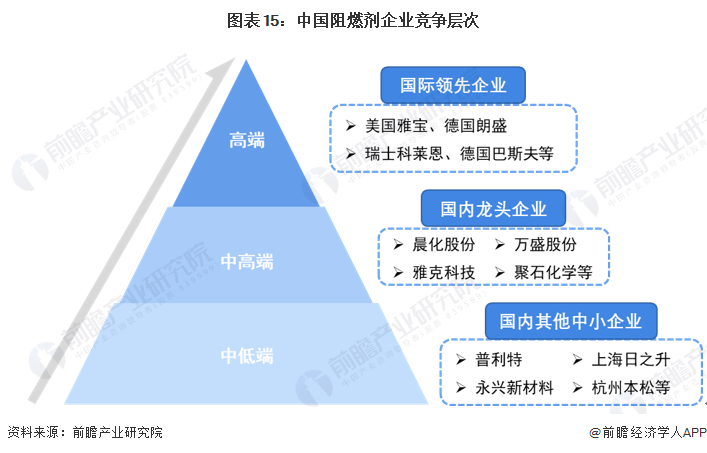

目前,国内阻燃剂市场形成了以大型国际领先企业在华布局及国内领先企业共同角逐的市场竞争格局。从国际市场来看,美国雅宝公司、德国朗盛公司、以色列化工集团、瑞士科莱恩等是全球阻燃剂生产商巨头。国资阻燃剂生产厂商中,其中浙江万盛股份有限公司、江苏雅克科技股份有限公司、晨化股份有限公司、山东寿光卫东化工有限公司、山东天一化学股份有限公司等为主要的阻燃剂生产厂商。

未来,阻燃剂行业将围绕产品质量的可靠性、环境友好型阻燃剂的研发能力、对各国各地区日趋严格的环境保护标准的适应能力和清洁生产管理能力展开竞争。

从国内市场来看,中国阻燃剂企业以万盛股份为龙头,2021年,其阻燃剂业务年营收达33.46亿元,占据15%的市场份额;排名第二的苏利股份阻燃剂业务营收6.84亿元,市场份额为3.07%;雅克科技以4.58亿元的业务收入占据2.05%的市场份额,其余上市企业市场份额均不足2%。

注:各公司市场份额为前瞻根据各公司阻燃剂业务营收与新材料在线公布的整体市场销售收入测算所得,仅供参考。

行业发展前景及趋势

1、5G及新能源汽车带动阻燃剂需求高速增长

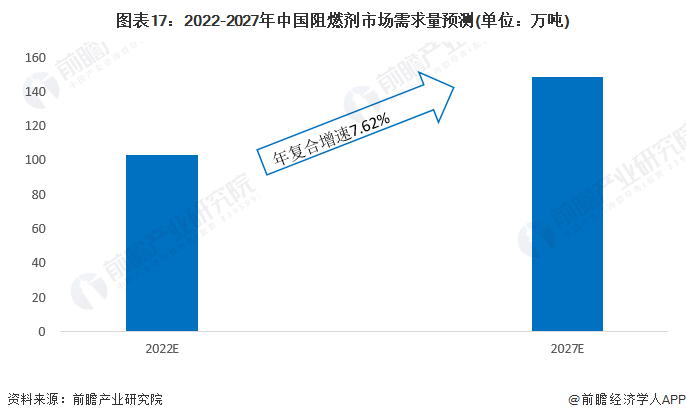

从行业自身来看,近年来我国阻燃剂行业发展迅速,虽然创新产品和技术研发能力较国际领先企业还存在较大差距,但也涌现了一批规模如万盛股份、雅克科技等产品和技术领先的企业,从而推动了我国阻燃剂行业发展;从下游应用领域来看,随着5G商用加快,5G基站及电子消费品等领域对阻燃剂需求增加,而汽车轻量化的发展以及社会对火灾防范意识上升等,也将不断的扩大对阻燃剂的需求,前瞻预计,到2027年我国阻燃剂需求量有望接近150万吨,2022-2027年均增长速度达到7.62%。

2、磷系阻燃剂将逐步取代卤系阻燃剂

有机磷系阻燃剂低卤或无卤,其生烟量、有毒及腐蚀气体生成量少,阻燃效率高,且与高分子材料相容性好,是复合阻燃剂的发展方向。而且加入有机磷系阻燃剂材料的可回收性要比有机卤系阻燃剂回收性好,属于环保型阻燃剂。从目前整体发展趋势来看,有机磷系阻燃剂是取代有机卤系阻燃剂最有希望,也最切实可行的途径之一,在阻燃剂行业备受关注,具有良好的市场前景。

以上数据参考前瞻产业研究院《中国阻燃剂行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务