2022年中国再生铝行业市场需求现状分析 包装容器行业再生铝需求将进一步扩大【组图】

行业主要上市公司:怡球资源(601388)、南山铝业(600219)、常铝股份(002160)、顺博合金(002996)、明泰铝业(601677)等

本文核心数据:中国金属包装容器制造器行业规模以上企业销售收入、产成品库存、铝加工材产量等

金属包装容器是铝加工产品的一大应用领域,尤其是易拉罐的回收再利用,是我国再生铝生产的重要途径。

市场规模扩大

近几年来,中国金属包装容器市场受到消费升级的影响发展迅速。根据中国包装联合会数据,2015-2021年中国金属包装行业市场规模整体波动变化。进入2021年,国内经济逐渐恢复正常,金属包装行业开始回暖,2021年国内金属包装容器制造行业规模以上企业销售收入已经达到1384亿元,同比增长约28%。

从行业产成品库存来看,2017-2021年,我国金属包装容器及材料制造行业产成品库存增幅明显,2021年达59.82亿元,较2020年增加了11.01亿元,同比增长22.56%。

铝加工材产量增加

铝在包装工业中的应用在有色金属中占首位。根据中国有色金属加工工业协会数据,2021年我国易拉罐/盖料产量为170万吨,同比增加9.7%;包装及容器箔产量为235万吨,同比增加9.3%。

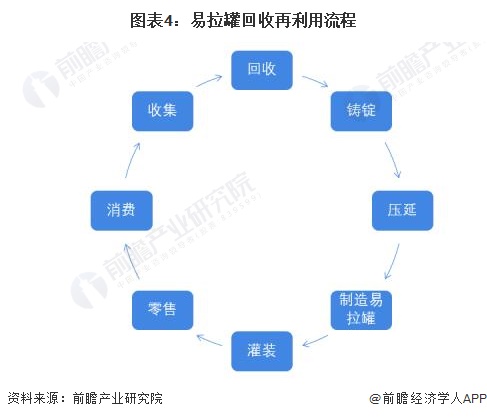

易拉罐回收利用简单可行

我国包装容器领域的废铝回收率显著高于世界平均水平,尤其是易拉罐回收率,已基本达到100%,易拉罐的回收再利用相对其他铝制品也较为简单,在回收率提升、保级利用双加持下,利用废铝回收生产的再生铝进行易拉罐等包装容器的循环生产,将大幅提高企业的效益水平,也是当前行业发展的主要趋势之一。

金属包装容器制造业竞争格局

目前,我国金属包装企业主要分为三类。第一类是本土龙头企业:具有丰富的本土管理经验、运作经验和较高的品牌知名度,对本土市场有深入的了解,产业布局贴近客户,生产灵活度高;占有领先的市场份额,有利于发挥规模、成本优势。第二类是国际大型金属包装企业:凭借其自身技术优势、资本优势进入中国市场,分享中国金属包装行业的增长;具有国际领先的技术和丰富的管理经验,其产品在节能环保、安全性和模具工艺等方面具有优势。第三类是中小型金属包装企业:数量众多,普遍不具有规模经济优势,技术水平落后,产品档次较低,相当一部分企业面临被淘汰或被整合的局面。

整体来看,我国金属包装容器制造业主要市场掌握在本土龙头企业和国际大型企业手中,技术和资金水平都相对领先,为行业内铝材料的回收再利用提供了客观基础。

综上所述,我国金属包装容器制造业近年来发展迅速,行业销售收入和产成品库存呈上升趋势,行业内铝加工材产量不断提高,且易拉罐等铝制品包装的回收利用简单可行,行业内领先企业也普遍具有开展再生利用业务的条件,未来我国包装容器行业再生铝需求将持续上升。

以上数据参考前瞻产业研究院《中国再生铝行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄思倩(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务