2022年中国网约车行业商业模式对比 B2B、C2C模式各有千秋【组图】

行业主要上市公司:大众交通(600611)、外服控股(600662)、云南旅游(002059)、天迈科技(300807)等

本文核心数据:主流网约车平台订单合规率、主要网约车企业成本结构、净利润等

我国网约车出行市场一直存在两种商业模式之争,一种是以私家车挂靠和加盟为主要运力的C2C轻资产模式,另一种是以自购车辆为主要运力的B2C重资产模式。

C2C模式

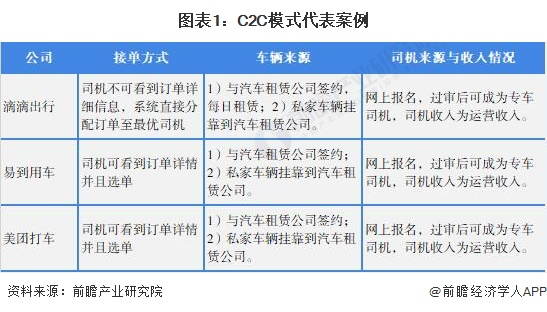

——典型案例

C2C模式,秉承共享经济理念,公司提供独立的第三方商务车服务平台,通过网站或移动端App将有用车需求的用户和汽车服务提供商(如私家车拥有者、汽车租赁公司等)进行匹配并形成交易。滴滴出行、易到用车、美团打车是网约车行业C2C模式的代表企业。C2C模式下,网约车企业通过与汽车租赁公司签约租赁或吸收私挂靠在汽车租赁公司的私家车辆的方式获得车辆来源,司机通过网上报名的方式申请,平台审核通过后即可成为专车司机,运营收入为个人所得。

——优缺点

C2C模式具有流程简单、运行高效、扩张边际成本低等优势,但缺点也十分明显。

首先C2C的轻资产模式导致网约车企业无法对司机达成有效的监管和约束,存在合规风险。根据交通运输部全国网约车监管信息交互平台统计,2022年1月,全国订单量超过30万单的网约车平台共17家,按订单合规率(指驾驶员和车辆均获得许可的订单量占比)从高到低排序分别是享道出行、妥妥E行、如祺出行、阳光出行、携华出行、T3出行、及时用车、蓝道出行、神州专车、招招出行、首汽约车、曹操出行、万顺叫车、帮邦行、美团打车、滴滴出行、花小猪出行。主营C2C模式的美团打车、滴滴打车、花小猪出行订单合规率均较低。

此外C2C模式下,平台B端与C端司机和乘客均缺乏粘性。在市场化竞争下,平台需要持续补贴司机以控制运力水平成为C2C网约车平台盈利难的核心原因。

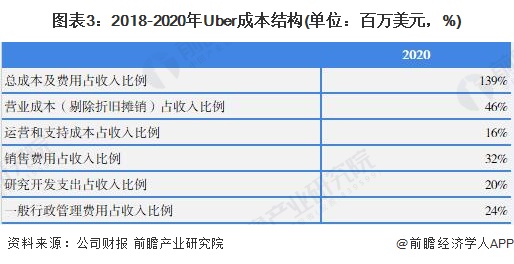

以海外网约车行业龙头Uber为例,2020年仅营业成本及销售费用占营业收入比例就达到78%,整体来看目前处于亏损状态。其中营业成本主要为司机奖励、保险、信用卡费用等,销售费用主要为司机、乘客拉新成本、市场宣传、乘客促销成本等。

B2C模式

——典型案例

B2C模式(网约车企业服务个人)由专车公司自备车辆和专业驾驶员为用户服务;B2C模式,类似于出租车公司自营,本质是城市交通体系的一环,专车公司自己购置车辆并聘请专车司机,为用户提供专车服务。“合规”成为它们区别于C2C平台的最大卖点。

2018年下半年以来,随着政府对网约车业务监管力度的加大和各地网约车新政的落地,传统车企和租车公司多选择B2C模式入局出行市场,代表企业包括神州专车、首汽约车、曹操专车等。神州专车/首汽约车背靠母公司,主营B2C模式,汽车为自有或直接从神州租车/首汽集团租赁,司机均经过专业的培训与聘用。曹操专车车辆则来源于集团采购。B2C模式下,司机与企业存在雇佣关系,按月领取薪水。

——优缺点

B2C模式的企业化管理以合法司机、合法车辆为运营基础,统一的管理促进了行业更为规范的运营,也最大限度地过滤了运营风险过滤。结合目前国内政策环境,B2C模式是企业入局网约车的较优路径。

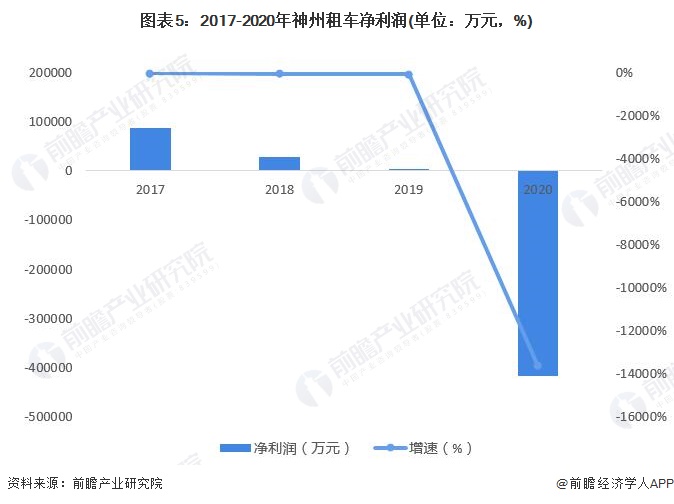

但与C2C轻资产模式下迅速扩大市场规模的特点不同,B2C模式扩张边际成本更高。B2C模式需要公司支付购置车辆、车辆维修、油电费用、车辆牌照和司机保险等运营成本,随着公司规模的扩大和市场竞争更加激烈,闲置车辆成本走高而日均租金收入持续走低,为B2C模式企业扩张规模带来阻碍,企业盈利同样成为难题。以神州租车为例,2017年以来公司净利润持续大幅下滑,2020年疫情影响下降幅高达13627%。

综上所述,网约车行业C2C和B2C运营模式各具优缺点。C2C模式能够快速扩张企业规模打开市场,但存在较大的合规风险,且需要花费大量费用维护司机和乘客端与平台的粘性;B2C模式便于企业对车辆进行统一管理,但固定成本费用较高,使得公司盈利困难。

以上数据参考前瞻产业研究院《中国网约车行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务