2022年中国磁性材料上游氧化铁、稀土行业市场现状分析 行业步入转型期

磁性材料行业主要上市公司:目前国内磁性材料行业的上市公司主要有横店东磁(002056)、中科三环(000970)、金力永磁(300748)、宁波韵升(600366)等

本文核心数据:磁性材料上游产业细分产品市场规模,氧化铁、稀土行业供给分析

上游材料氧化铁供给分析——产量持续降温

氧化铁作为磁性材料的主要原材料,其供给水平直接影响磁性材料的产能规模,从2018年起,中国氧化铁产量开始持续下行,主要是由于国家产能优化、结构性调整的因素,去除多余、劣质产能,从而保证产品质量的提升和产量的有效性控制,2020年中国氧化铁产量为54万吨,根据前瞻的初步统计,2021年中国氧化铁产量在52万吨左右。

上游材料氧化铁需求分析——数量转为质量

中国是氧化铁全球第一消费大国,早在2009年,氧化铁消费量就占到了全球消费总量的46.65%。作为磁性材料铁氧体元件的原料,目前中国氧化铁的年销量在50万吨左右,其中2020年为51万吨,2021年约为49万吨。

上游材料氧化铁产销率分析——常年维持高位水平

从产销率的角度来看,中国氧化铁产销率常年维持在高位水准,2016年之后均超过94%的产销率,说明中国氧化铁产业的供需平衡性基本维持在健康稳定的水准。2021年中国氧化铁产销率达到约94.2%。

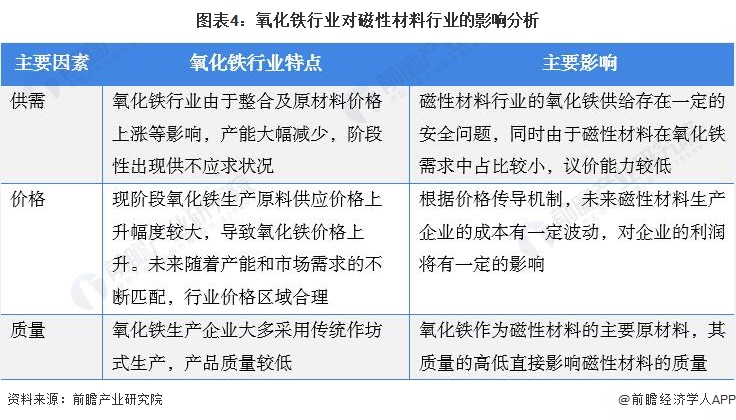

上游材料氧化铁行业分析——对磁性材料行业影响巨大

氧化铁作为磁性材料生产中的主要原材料,其供需、价格和质量等都对磁性材料行业产生较大的影响,具体影响如下表:

上游材料稀土行业供给——产量持续走高

中国是全球第一大稀土资源国,根据国务院发布的《中国的稀土状况与政策》白皮书显示,全球已经探明的稀土储量约6588万吨,中国占比约为23%。

同时中国也是全球第一大稀土生产国,2020年中国约为14万吨,根据前瞻初步统计,2021年中国稀土产量达到14.3万吨。

上游材料稀土行业需求——呈现进一步扩大趋势

尽管2020年稀土矿总量控制指标较上年增加了1.5万吨,但仍不能满足市场需求。根据2021年稀土永磁产品产量约14.3万吨估算,剔除综合回收的稀土供应后,仅国内市场对稀土矿产品的实际需求就高达18万吨。而根据钕铁硼产量估算的稀土氧化物需求量,假设含铈磁体中金属铈的加入量为15%,高性能磁体中金属镝的加入量为3%,金属铽的加入量为1%。2021年对稀土矿的需求达到17.7万吨。

稀土总量控制指标不能满足企业与市场需求已经是业内共知的问题。对于政策瓶颈,市场会寻找自己的解决途径,2021年稀土矿产品的大量进口是市场对稀土矿产品政策性供给不足的积极反应。

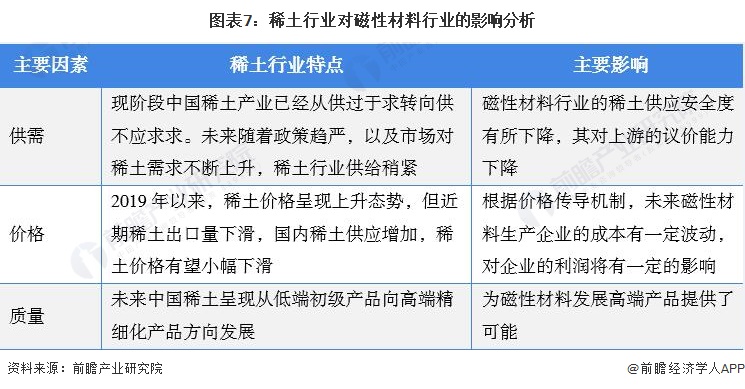

上游材料稀土行业分析——对磁性材料行业影响巨大

氧化铁作为磁性材料生产中的主要原材料,其供需、价格和质量等都对磁性材料行业产生较大的影响,具体影响如下表:

以上数据参考前瞻产业研究院《中国磁性材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务