2022年全球专网通信行业市场规模与竞争格局分析 行业数字化进一步推进 【组图】

专网通信行业主要上市公司:海能达(002583)、海格通信(002465)、烽火电子(000561)等。

本文核心数据:市场规模,数字化规模

1、全球专网通信市场规模逐年增加

专网通信系统可广泛应用于各大国家重要部门,军用、民用市场被广泛看好,市场空间广阔。近年来,专网通信行业的市场规模加速猛增,据IHS Markit数据,2018年全球专网通信市场规模近1273亿元。到2020年市场规模突破1500亿元。

2、全球专网通信竞争格局:摩托罗拉与海能达处于第一梯队

在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场。将企业按占全球专网通信市场份额进行梯队划分,摩托罗拉与海能达处于第一梯队;建伍、艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

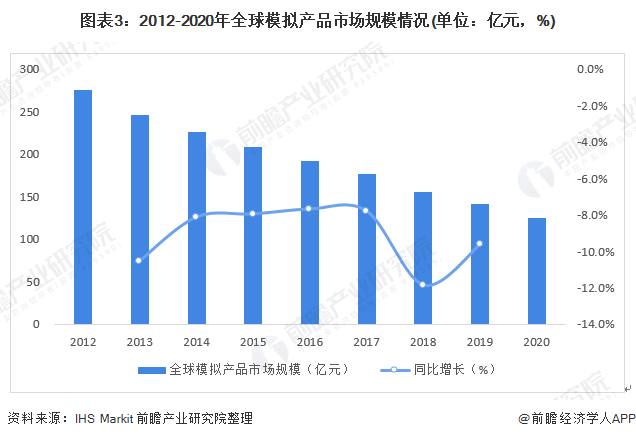

3、模拟产品规模逐渐萎缩

模拟产品是主要依靠连续不断的模拟信号传输信息的产品。由于模拟产品技术成熟,应用相当广泛。近几年,各国政府纷纷出台专网通信相关政策,特别是对模拟产品的限制产生了直接影响。世界专网通信模拟产品的市场规模近年来逐渐下降。2012年以来,全球模拟产品市场规模逐年缩小,2012年全球模拟产品市场规模为275亿元,到2020年全球模拟产品市场规模进一步缩小至125亿元。

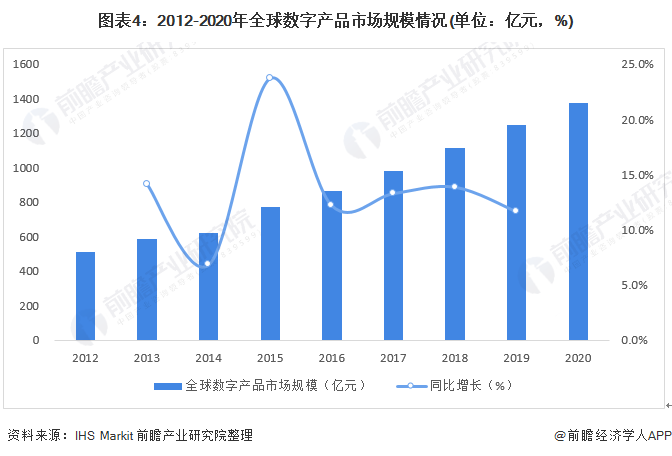

3、数字产品取代模拟产品成为市场主流

2012年以来,全球数字产品增长较快,2012年市场规模为512亿元,到2019年,全球数字产品市场规模进一步增长至1247亿元,同比增长11.6%。2020年全球数字产品市场规模突破1300亿元。

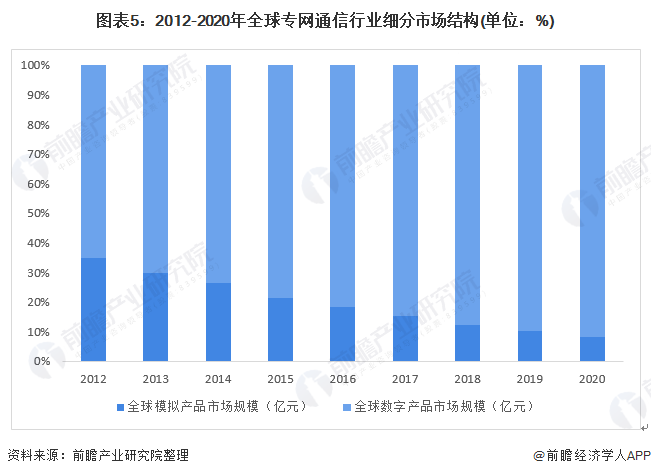

5、数字产品规模占比超过九成

据IHS Markit 数据,全球专网通信行业数字产品市场规模呈逐年增大态势,模拟产品市场规模呈逐年下降态势。2020年数字产品规模占比超过九成,未来随着数字化进一步推进,这一比重有望进一步提高。

综合来看,由于发达国家政府与公共安全及公用事业部门数字化进程较快,其新增市场已大多开始转为数字产品,这也导致全球数字产品在专网通信产品中的比重不断提高。随着数字常规产品技术走向成熟、价格走低,行业的中高端客户将越来越倾向于使用数字产品。

更多行业相关数据请参考前瞻产业研究院《中国专网通信行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务