2022年中国聚丙烯行业市场供需现状及竞争格局分析 聚丙烯产量、消费量齐头并进【组图】

聚丙烯产业主要公司:目前国内聚丙烯产业的公司主要有中国石油(601857)、中国石化(600028)、中国神华(601088)、南京聚隆(300644)、宝莫股份(002476)、东华能源(002221)、万华化学(600309)等。

本文核心数据:聚丙烯产量、聚丙烯产能

1、聚丙烯生产流程

聚丙烯树脂(PP)是一种高结晶性热塑性树脂,通过加聚反应而成的聚合物。系白色蜡状材料,外观透明而轻薄。聚丙烯具有优良的机械强度、化学稳定性和电绝缘性,可在110℃-120℃下连续使用,广泛应用于家用电器、包装用品、家具、农用制品、建筑制品等领域。

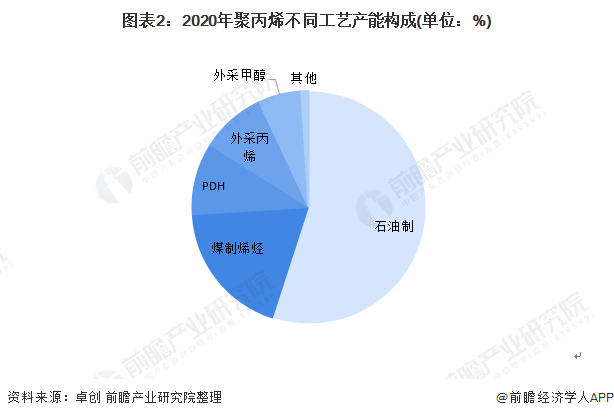

2、聚丙烯合成工艺:石油制聚丙烯占比超过50%

工业聚丙烯具有多种合成工艺,包括石油制法、煤制烯烃法、PDH、外采丙烯/甲醇等多种合成工艺。根据卓创商品指数数据显示,2020 年聚烯烃的生产工艺构成比例未发生明显的变化,石油制聚丙烯总产能占比达到55%。

3、聚丙烯消费情况:消费量增加,下游需求以注塑制品为主

聚丙烯树脂是一种十分重要的合成材料,属于国家鼓励发展的合成材料产品,从需求规模来看,2020年,在公共卫生时间影响下,由“口罩”行情带动的聚丙烯纤维料表现抢眼,纤维消费占比从2019 年的9.62%提升至2020年的16.09%。我国聚丙烯表观消费量同比增长24.2%,达到3159万吨。自给率81%。

从聚丙烯消费结构来看,包装、汽车、家电等行业是聚丙烯最大的消费市场,编织制品、注塑制品、BOPP薄膜等是聚丙烯最主要的应用领域。2020年,编织制品占比约29.80%,注塑占比约36.64%,纤维占比16.09%。

4、聚丙烯供给情况:行业积极扩能,产量相应增加

2020年中国聚丙烯产能扩能持续推进,国内聚丙烯产能达2816万吨,较2019年增长15.13%。国内聚丙烯产量在2554.44万吨,较2019年增长14.30%。2020年国内聚丙烯全年开工负荷率在90.71%,较2019年小幅下滑0.66个百分点。虽然聚丙烯纷杂多样的下游应用使得需求方面有着较大的弹性,但行业积极扩能所带来的供给压力,势必将使聚丙烯从业者面临一定挑战。

5、聚丙烯产能占比:中国石化产能最多

从竞争情况来看,目前,根据聚丙烯市场上市公司企业年报数据统计,中石油和中石化两家企业合计产能占据半边江山。2020年,中石化拥有聚乙烯产能最多,占比达33%,中石油聚丙烯产能占比达18%。

更多行业相关数据请参考前瞻产业研究院《中国聚丙烯(PP)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务