干货!2022年中国航空货运行业龙头企业分析——中国国航:客机腹舱货运发展良好

行业主要上市公司:中国国航(600029)、东方航空(600115)、厦门空港(600897)、中国国航(601111)、春秋航空(601021)等

本文核心数据:航空货运业务营收、毛利率、航空货运周转量、每吨公里收益等

1、中国航空货运行业龙头企业全方位对比

我国航空货运行业较为领先的企业有中国国航和中国国航,整体来看南方航空业务规模较中国国航更大,但中国国航作为我国唯一载旗航空公司,是我国民航业的旗帜,拥有不可忽视的资源优势。

2、中国国航:航空货运业务布局历程

1988年中国国航前身中国国际航空公司成立,2002年中国航空集团公司成立。2004年中国国航在香港和伦敦成功上市,2006年在上交所上市。2010年中国国航与国泰航空以国货航为平台完成货运合资项目,独家运营中国国航客机腹舱的货运业务。2018年,中国国航将所持有的国货航51%股权全部转让给公司控股股东中航集团公司的全资附属公司,剥离国货航全货机货运业务,仅剩客机腹舱货运业务。

3、中国国航:航空货运业务布局及运营现状

——航空货运业务布局

2020年,中国国航准确把握货运供需趋势,加强客货联动,在行业内率先实施“客机货班”经营模式,2020年航空货运业务收入达到85.53亿元,占主营业务收入比重达12.31%,较上年提高8个百分点。

——航空货运业务规模

从可用货运吨公里数来看,由于国货航业务不再纳入合并范围,2019年中国国航可用货运吨公里数大幅下降,2020年受疫情影响航空货运可用运力进一步下降至9634.66百万吨公里。

从实际运量看,2018-2020年,中国国航航空货运周转量逐年下降,2020年受疫情影响,载运率由上年的43.63%下降至36.93%,货运周转量为3558.06百万吨公里,同比降低25.54%。

注:图中数据均未包含国货航相关机队信息,仅为中国国航自有客机腹舱货运数据,下同。

——航空货运机队规模

2020年中国国航共引进飞机14架,截至2020年末,中国国航机队规模达707架,全部为客机,其中自有客机293架,融资租赁客机212架,经营租赁客机202架。

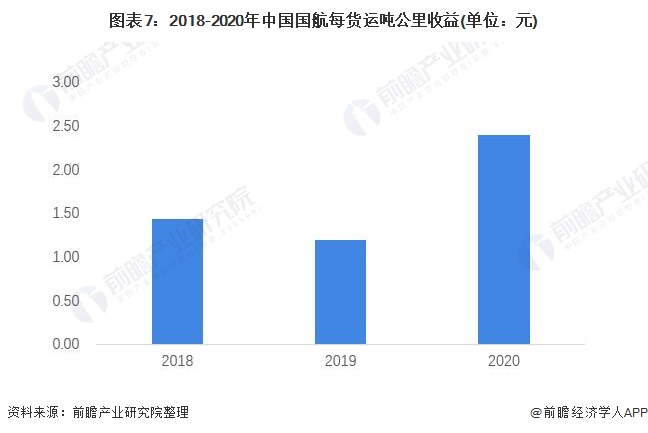

——航空货运业务收益

2020年中国国航每货运吨公里收益由2019年的1.20增加至2.40,收益水平的提高为中国国航带来42.85亿元的收入,进而使得其在运力投入和载运率均下降的情况下,航空货运业务收入仍然大幅上升。

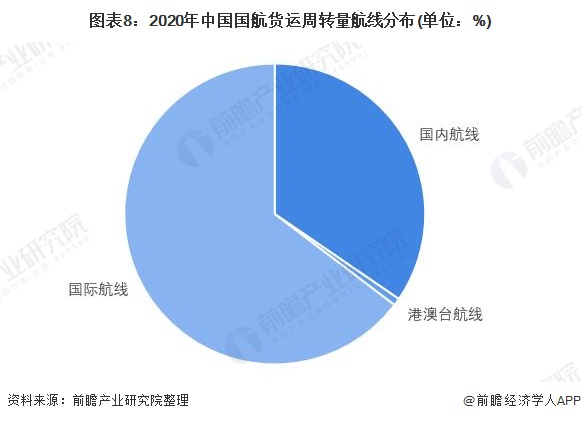

——航空货运航线布局

截至2020年年末,中国国航经营航线达674条,其中国际航线48条,地区航线6条,国内航线620条,已遍及全球1300个目的地。从航空货运周转量航线分布来看,2020年国际航线占比达64.66%。

4、中国国航:经营业绩

2018-2019年,中国国航主营业务收入基本持平,航空货运业务收入由于剔除了国货航有所下降。2020年,疫情影响下,中国国航主营业务收入大幅缩水,仅实现695.04亿元,毛利率更是转正为负,下降至-8.82%,但航空货运业务收入达85.53亿元,同比增加49.22%。整体来看,尽管剥离国货航后中国国航不再经营全货机货运业务,但腹舱货运业务发展态势良好。

注:中国国航未单独公布航空货运业务毛利率情况。

5、中国国航:航空货运业务发展规划

“十四五”期间,中国国航将进一步打造枢纽网络,打造北京世界级枢纽,建设成都国际枢纽;以市场为导向,推进内部核心资源的整合和优化配置,提高资源使用效率;持续推进机队优化,促进机型、市场与航线的匹配。随着中国航空货运行业规模的进一步扩大以及国际竞争力的逐渐加强,中国国航航空货运业务将得到更好发展。

以上数据参考前瞻产业研究院《中国航空货运行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄思倩(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务