【行业深度】洞察2022:中国航空货运行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:南方航空(600029)、东方航空(600115)、厦门空港(600897)、中国国航(601111)、春秋航空(601021)等

本文核心数据:航空货运行业市场份额、市场集中度、竞争状态、重点企业业务占比

1、中国航空货运行业竞争梯队

我国航空货运行业企业竞争格局按营业收入可分为三个梯队:第一梯队为2020年营业收入500亿元以上的企业,包括南方航空、中国国航、中国外运、顺丰控股等,均为各领域龙头企业;第二梯队为2020年营业收入100-500亿元的企业,包括圆通速递、华贸物流、吉祥航空、东航物流等;第三梯队为2020年营业收入100亿元以下的企业,如春秋航空、华夏航空、白云机场、上海机场等,民营航空公司业务规模较小,大多属于第三梯队。

从上市企业区域分布来看,我国航空货运企业多分布在东南沿海的交通便利地区,上海、广东凭借良好的经济优势,上市企业数量最多;北京市作为我国首都以及重要交通枢纽,也拥有较多的上市企业;中西部地区航空货运行业发展则明显落后,鲜有上市企业分布。

2、中国航空货运行业市场份额

2020年我国民航货运总周转量达240.18亿吨公里,各大企业中,南方航空以72.54亿吨公里的货运周转量遥遥领先,占全国货运总周转量比重超30%。中国国航和中国东航货运周转量份额分别为14.81%和9.16%,而春秋航空、吉祥航空、华夏航空等小规模航司航空货运市场份额均不足1%。此外,东航物流控股子公司国货航2020年实现47.78亿吨公里货运周转量,占比达19.89%。

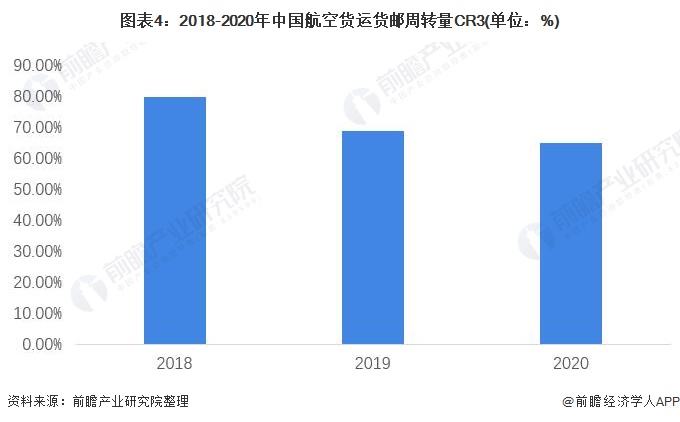

3、中国航空货运行业市场集中度

我国航空货运货邮周转量排名前三的企业为中国国航、南方航空以及中货航,其中中货航为东航物流控股子公司,而东航物流实际控制人为中国东航集团。随着越来越多民营企业的进入,2018-2020年,我国航空货运货邮周转量CR3呈逐年下降趋势,2020年为64.91%,仍处于较高水平,可见目前三大国营航司仍然占据我国航空货运行业大半市场,市场集中度仍然较高。

4、中国航空货运行业企业布局及竞争力评价

航空货运企业的业务布局大同小异,中国国航、南方航空、中国东航三家大型国有控股航司国际货运业务占比较高,其中南方航空货运业务规模最大。除航空公司外,物流企业顺丰控股、圆通速递、东航物流航空货运业务布局也较广,其中东航物流依托东航股份700多架客机腹舱以及中货航10余架全货机,借助天合联盟网络,构建了遍布全国、辐射全球的航线网络,在同类物流企业中规模领先。

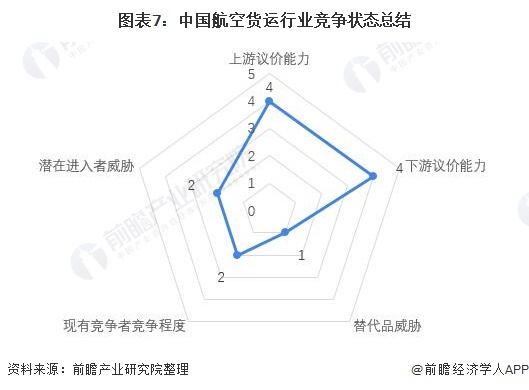

5、中国航空货运行业竞争状态总结

从五力竞争模型角度分析,目前我国航空货运行业竞争情况如下:

以上数据参考前瞻产业研究院《中国航空货运行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务