2022年中国水处理剂行业发展现状及市场规模分析 市政水处理领域需求进一步增加【组图】

水处理剂行业主要上市公司:清水源(300437)、泰和科技(300801)、富淼科技(688350)、山东鑫泰(801511)等

本文核心数据:水处理剂市场结构、生活用水总量、污水处理厂污水处理能力、市政水处理领域水处理剂规模等

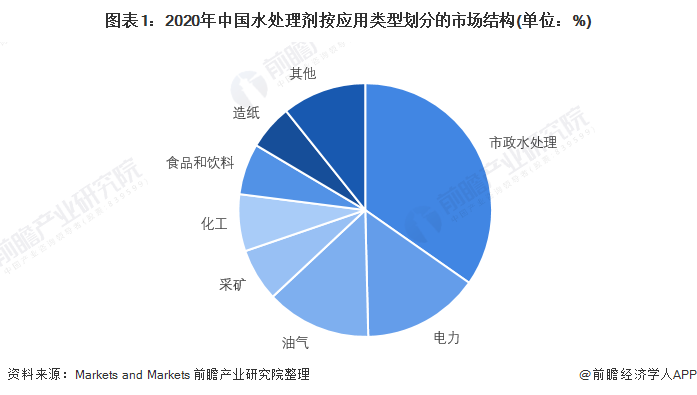

水处理剂需求最大

市政水处理是我国水处理剂需求最大的领域,2020年我国水处理剂应用市场中,市政水处理占比达30%。

生活用水量整体上升

根据国家统计局数据,2016-2019年我国生活用水总量逐年上升,2019年达到871.7亿立方米,2020年略微下降至863.1亿立方米,一方面是由于居民节水意识的提高,另一方面是受新冠疫情影响,第三产业及建筑业等用水量有所下降。整体来看我国生活用水量呈上升趋势。

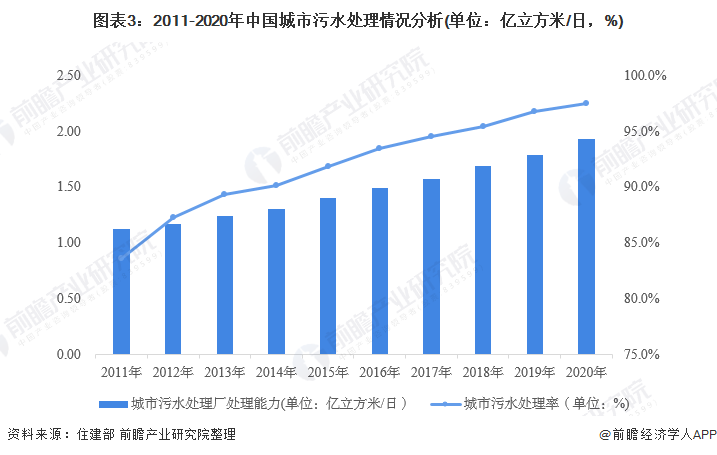

污水处理能力提高

随着城市化进程的加快、城市人口的增加、生活用水量的增加,产生的生活污水量也逐渐增加,城市的生活污水处理成为人们日益关注的话题。我国近年来出台多项政策与资金支持城市生活污水处理。2020年,我国从制定规划、融资机制、污水处理价格机制等方面进一步推进城市生活污水的处理,城市污水日处理量已经达到19267万立方米/日,污水处理率达到97.53%。

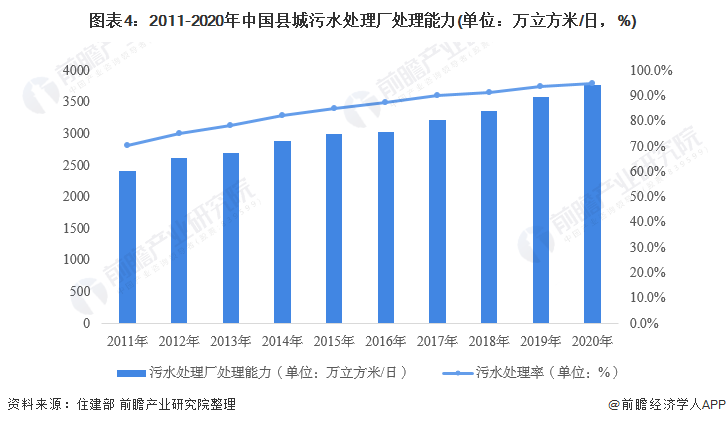

乡县污水处理能力同样在不断提高,2020年县城污水处理厂处理能力已达到3770万立方米/日,处理率为95.1%。

水处理剂使用量仍将扩大

生活用水量的增加和污水处理能力的提高使得2016-2019年我国市政水处理领域水处理剂市场规模不断提高,2019年达到113亿元。2020年受生活用水量下降及新冠疫情影响,下降至104亿元。未来随着城市化进程的加快、水资源的日益紧张以及环境污染的日益严重,市政水处理领域水处理剂市场规模仍将进一步扩大。

综上所述,近年来我国城镇化率提高,生活用水量整体上升,政府对生活污水处理的重视程度逐渐增强,污水处理厂污水处理能力也不断提高,使得市政水处理领域水处理剂市场份额整体呈扩大趋势。尽管2020年受疫情影响略微下降,但未来随着需求的进一步扩大,市政水处理领域水处理剂市场份额仍将继续上升。

以上数据参考前瞻产业研究院《中国水处理剂行业前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄思倩(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务