【行业深度】洞察2022:中国食品包装行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市企业:目前国内食品包装行业的上市公司主要有紫江企业(600210)、双星新材(002585)、通产丽星(002243)、宏裕包材(837174)、巨化股份(600160)、永新股份(002014)、合兴包装(002228)、新通联(603022)等。

本文核心数据:中国食品包装行业主要企业基本信息、中国食品包装行业代表性企业区域分布热力图、中国食品包装行业竞争派系

1、中国食品包装行业竞争派系

食品包装是食品商品的组成部分,食品工业过程中的主要工程之一。中国多数食品包装生产企业规模较小,目前尚未产生极具规模的龙头企业。主要代表公司有合兴包装、宝钢包装、华泰股份、嘉美包装等企业。

目前,我国食品包装行业的企业主要分为玻璃包装企业、纸质包装企业、塑料包装企业和金属包装企业。

玻璃包装代表企业有华兴玻璃、长裕玻璃、才府玻璃等;纸质包装代表企业有合兴包装、新通联、仙鹤股份等;塑料包装代表企业有通产丽星、宏裕包材、双星新材等;金属包装代表企业有昇兴包装、嘉美包装、奥瑞金等。

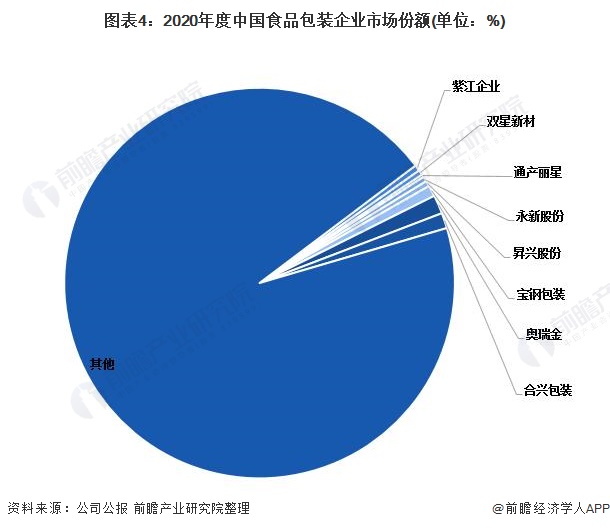

2、中国食品包装行业市场份额

在食品包装行业,大型企业、国有企业较少,民营企业多而散,行业整体规模偏小,同时面临众多外资品牌的市场侵入,如德国肖特集团挟其雄厚技术经济实力大举进入中国市场。

中国多数食品包装生产企业规模较小,目前尚未产生极具规模的龙头企业。代表企业市场份额占比均不足2%,行业竞争激烈。

3、中国食品包装行业市场集中度

总体来看,我国食品包装行业的市场集中度较低,2020年代表企业市场份额占比均不足2%,行业CR3仅为3.73%,CR5仅有4.68%。随着环保政策趋严,部分企业生产受限,中小企业生存困难,行业的集中度将会有所提高。

4、中国食品包装行业企业布局及竞争力评价

在中国食品包装行业企业中,龙头企业奥瑞金、紫江企业、双星新材、宝钢包装等,包装业务规模较大,产业布局较广,竞争力强劲。

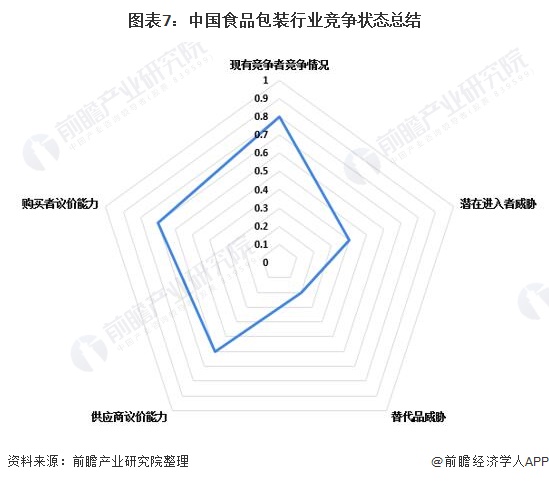

5、中国食品包装行业竞争状态总结

从五力竞争模型角度分析,食品包装行业处于成熟阶段,行业内竞争者数量众多,行业竞争较为激烈。在潜在进入者方面,食品包装行业技术进入门槛较高,且当前其吸引力一般,行业潜在进入者威胁一般。中国作为世界上最大的发展中国家,食品包装的使用量在所有包装中占据较大比例。我国食品包装材料经过20多年的发展,形成具有相当技术水平和一定规模的行业,在包装市场中占有重要地位。不过,随着中国经济发展,消费者环保意识增强,一部分塑料包装会被别的包装材料替代。

以上数据参考前瞻产业研究院《中国食品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务