2022年中国珠宝首饰行业市场供需现状分析 人均珠宝消费潜力巨大【组图】

珠宝首饰行业主要上市公司:周大福(01929.HK)、老凤祥(600612)、明牌珠宝(002574)、萊绅通灵(603900)、潮宏基(002345)等

本文核心数据:珠宝首饰门店数量、市场营业面积、行业销售收入、市场成交额、人均珠宝消费金额等

随着国民经济的发展和居民生活水平的提高,珠宝首饰消费在人们的日常生活中越来越普遍,我国珠宝首饰行业得以快速发展。

供给

——门店数量超八万家

近年来,我国各大珠宝首饰品牌的门店数量不断增加。根据中宝协数据,截至2020年末,全国珠宝零售门店数量约为8.1万家。其中周大福在内地拥有最多门店,为4445家;其次是老凤祥,拥有4431家门店;周大生、周六福和豫园股份分别有4189、3453和3367家门店。

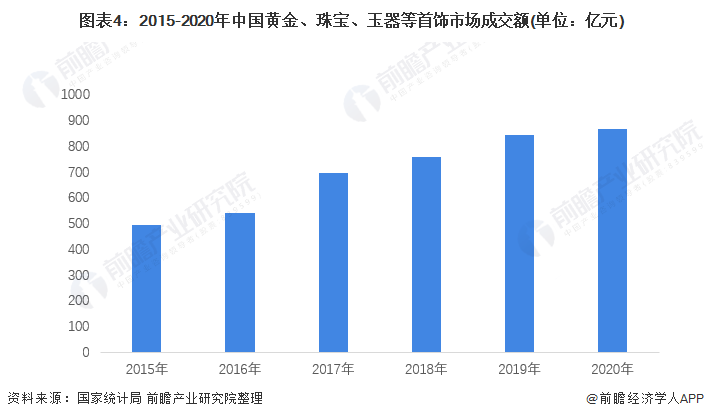

——珠宝首饰市场营业面积减小

除品牌门店外,黄金、珠宝、玉器等首饰市场也是也是珠宝首饰交易发生的主要场所之一。根据国家统计局数据,2017年以来中国黄金、珠宝、玉器等首饰市场营业面积持续减小,2020年为198.35万平方米。

需求

——行业销售规模整体扩大

2014-2019年,我国珠宝首饰行业的销售收入呈增长趋势,但增速整体较慢。2019年我国珠宝首饰行业的销售收入为7073亿元,同比上升1%。2020年受疫情影响,我国珠宝消费需求锐减,市场规模为6100亿元,同比下降14.0%。

从市场成交额来看,尽管市场营业面积在减小,但2015-2020年我国黄金、珠宝、玉器等首饰市场成交额却逐年扩大,2020年达802.67亿元,疫情影响下仍然同比增长2.9%。

——人均珠宝消费潜力巨大

2013年国际金价暴跌,全年跌幅达26%,我国珠宝首饰消费市场有所降温,2014-2019年间我国人均珠宝消费金额呈波动态势,2020年受疫情影响较大,下降至62.6美元/人。截至2020年我国人均珠宝消费仅为美国的1/3左右,产生这一结果的原因是我国人口众多、城乡发展不平衡、地区间发展不平衡,但也从另一层面反映出我国珠宝人均消费潜力巨大。随着我国经济高速发展、城市化进程加快、居民消费水平进一步提高,珠宝消费市场将向三四线城市不断下沉,带来巨大的消费增量。

综上所述,我国珠宝首饰行业供需情况良好,各品牌门店数量均在增加,目前已超过8万家;尽管珠宝首饰市场营业面积有所减小,但成交额却在扩大,行业销售规模整体扩张。从人均珠宝消费金额来看,2020年我国人均珠宝消费仅为美国的1/3左右,未来市场不断向三四线城市下沉,将为我国珠宝首饰行业带来巨大的消费潜力。

以上数据参考前瞻产业研究院《中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄思倩(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务