【行业深度】洞察2021:中国面板行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

面板产业主要上市公司:目前国内面板产业的上市公司主要有京东方(000725.SZ)、深天马(000050)、维信诺(002387)、华映科技(000536)、龙腾光电(688055)、和辉光电(688538)。

本文核心数据:TFT-LCD竞争格局、OLED竞争格局

1、中国面板行业竞争格局

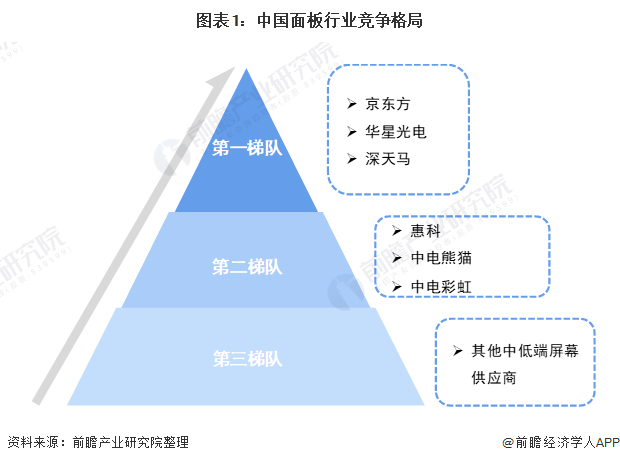

我国的面板市场较为集中,市场竞争较为激烈。目前,我国液晶面板市场的主要参与者有京东方、华星光电、惠科、中电熊猫等企业,位于竞争第一梯队的有京东方、华星光电与天马,二者在高端面板与大尺寸面板上处于技术顶尖。第二梯队有惠科、中电熊猫、中电彩虹等企业,主要生产中低端LCD面板;其他中低端屏幕供应商处于竞争第三梯队。

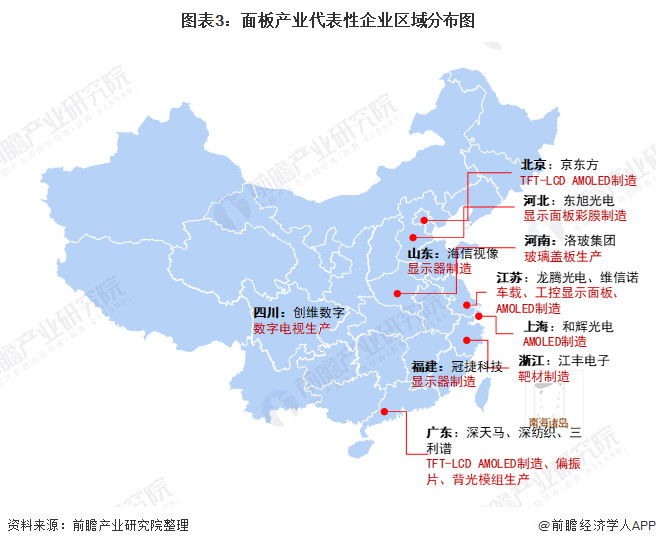

从我国面板产业链企业区域分布来看,面板产业企业主要分布在沿海省份。主要分为三个产业区:以河北、北京为代表的华北产业区;以浙江、江苏、上海、山东为代表的华东产业区;以广东省、福建省为首的华南产业区;以四川为代表的西南产业区。

从代表性企业分布情况来看,以北京为总部的京东方科技集团股份有限公司;以江苏为总部的昆山龙腾光电股份有限公司、维信诺科技有限公司;以广东为中心的天马微电子集团、以福建为总部的华映科技集团股份有限公司知名度较高。

2、中国面板行业细分市场竞争格局

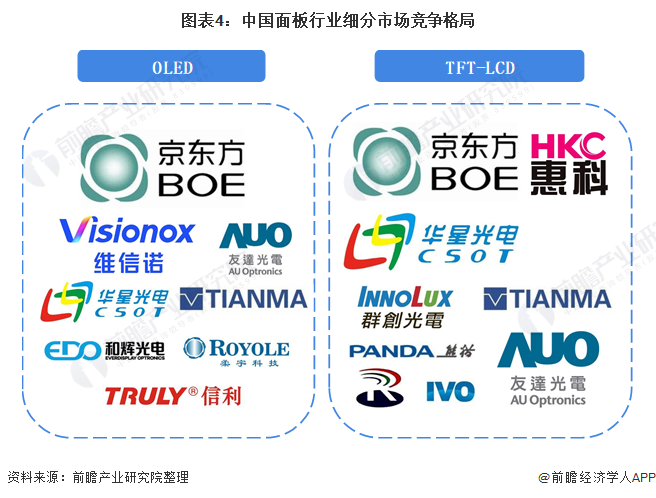

从OLED与TFT-LCD两种细分市场来看,OLED市场的核心参与者主要有京东方、维信诺、华星光电、深天马、和辉光电、友达、信利、柔宇等厂商。其中京东方、维信诺、华星光电由于资金实力雄厚在中国OLED市场较为突出。TFT-LCD市场有京东方、惠科、华星光电、群创、友达、天马中电熊猫、中电彩虹、龙腾光电等企业。其中京东方、华星光电、群创、友达因为具有产能优势而领衔中国TFT-LCD市场。

3、中国面板行业细分市场集中度

(1)TFT-LCD市场:

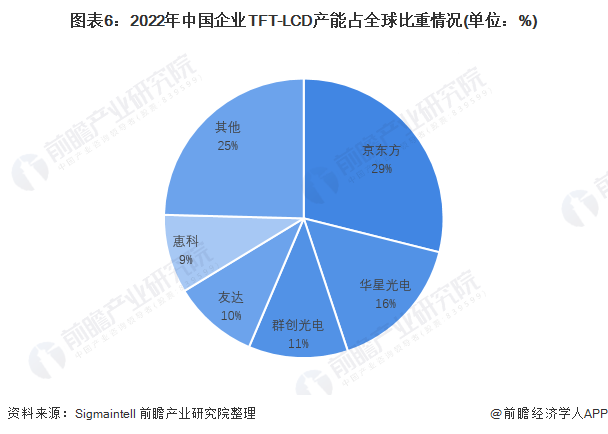

近年来,随着以京东方和华星光电为首的中国大陆面板厂商增加TFT-LCD产能,同时加快进军高世代生产线,带动了中国大陆TFT-LCD产能的持续增长。根据CCID数据,2020年,中国大陆约占全球TFT-LCD产能的50%,其次是中国台湾,占比约为25%;韩国占比约为20%。

根据Sigmaintell预测,2022年,全球G5以上TFT-LCD产能Top5企业均为中国企业。其中京东方凭借着价格优势和资金优势快速在中国市场迅速扩展,成为国内TFT-LCD市场份额占比最高的厂商,全球市场份额约为28.9%;其次是华星光电和群创,市场份额均超过10%,占比分别为16%和11.5%;友达和惠科市场份额分别为9.9%和9.1%。

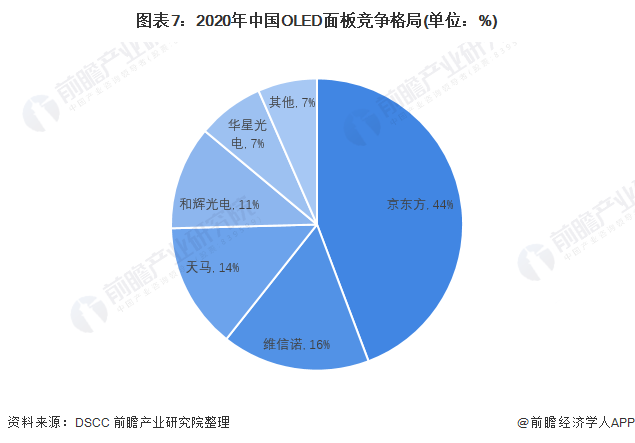

(2)OLED市场:

在全球面板企业都在加速布局OLED时,中国大陆企业也希望借助新技术占据战略高地。经过多年的技术积累和创新,中国大陆京东方、维信诺、天马、华星光电等企业均已建立OLED产线。其中,京东方占据主导地位,京东于2017年底成功投产第一条6代OLED面板生产线,之后又增建3条OLED面板生产线。仅仅两年多时间,京东方在中小尺寸OLED面板市场占有的市场份额就从零增加至超过一成,在该市场成为韩国三星的直接竞争对手。

2020年,京东方是中国大陆OLED市场占有率最高的企业,占比约为44%;其次是维信诺和天马,站别约为16%和14%;华星光电和和辉光电占比约为11%和7%。

4、中国面板行业企业布局及竞争力评价

从各公司销售布局来看,除和辉光电业务范围几乎仅在国内,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前京东方、深天马在面板行业的竞争力较大,二者面板相关业务占比均超过98%。维信诺、华映科技等厂商面板业务营业收入紧随其后。和辉光电与龙腾光电面板产量较低,二者竞争力较弱。

5、中国面板行业竞争状态总结

从五力竞争模型角度分析,由于面板行业处于持续发展阶段,行业整体素质参差不齐,多数企业集中于中低端产品,现有企业竞争激烈;面板产业链上游原材料领域核心技术储备不足,依赖进口,对上游原材料供应商的议价能力较弱;液晶面板行业的下游主要是电视、电脑、手机、车载显示器、数码影像市场等行业,议价能力整体一般,但少数生产高端产品的企业议价能力相对较高;由于面板行业市场需求持续增长,龙头企业毛利率保持在较高水平,对新进入者吸引力较大,但进入成本、门槛较高,综合来看行业潜在进入者的威胁一般;从替代品威胁来看,miniLED显示技术被认为是一种综合LCD与OLED优点的接近理想效果的显示技术,是现在流行的液晶显示技术的替代者,替代品威胁较强。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,面板行业的竞争情况如下图所示。

以上数据来源于前瞻产业研究院《中国面板产业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务