2022年中国调味酱市场供需现状与竞争格局分析 产品具有较强的消费区域性【组图】

行业上市公司:海天味业(603288)、安记食品(603696)

本文核心数据:调味酱产量、调味酱销售收入、调味酱龙头企业营收

调味酱产品细分品类较多

传统的酱类产品是以粮食或油料作物为原料,经微生物发酵而制成的一种半固体或半流动状态的粘稠的,具有特殊色、香、味的调味品。随着西方的一些饮食习惯在中国的兴起,新兴的以果实为原料制作的酱类产品开始大规模出现,其附加值远高于中国的传统酱类制品。现在市场上销售的产品主要有以下类别:

调味酱生产总量较大

调味酱产品是以粮食或油料作物为原料,经微生物发酵而制成的一种半固体或半流动状态的粘稠的,具有特殊色、香、味的调味品。目前市面上销售的产品主要有甜面酱、豆豉、大豆酱、沙茶酱、辣椒酱等,口味各具特色。

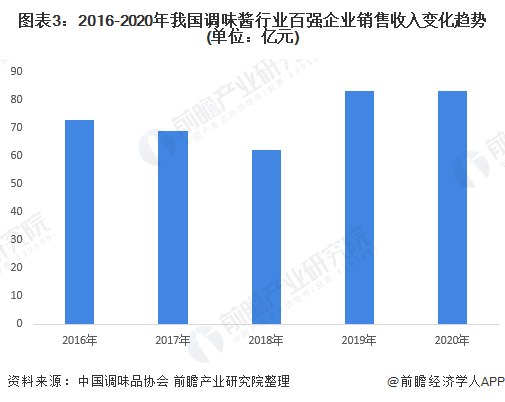

根据中国调味品协会数据,2020年入围调味品百强名单的调味酱企业共有30家,收入合计83亿元,头部企业收入占比31%;产量合计96万吨,头部企业产量占比30%。

调味酱行业销售收入总体呈上涨趋势

中国调味品协会数据显示,2016-2020年百强企业调味酱企业销售呈先下降后上升趋势,2020年,我国调味酱行业销售收入达到83亿元左右。总体来看,随着餐饮需求的不断增加,调味酱市场规模将会逐渐扩大。

我国调味酱行业具有较强的消费区域性

根据我国区域口味不同,我国调味酱行业有着较强的消费区域性,华北地区黄豆酱、芝麻酱、牛肉酱较为流行,华中地区剁椒酱、番茄酱较为流行,华东地区对豆瓣酱、海鲜酱、沙茶酱需求较大,华南地区则流行海鲜酱、沙茶酱和叉烧酱。

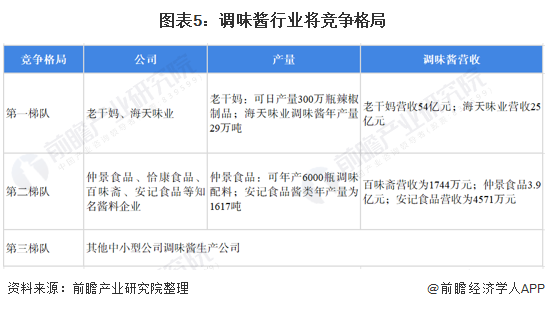

海天味业和老干妈位于调味酱行业的第一梯队

目前调味酱类产品的市场上品类众多,竞争格局较为分散。目前,根据调味品营收来看,第一梯队为老干妈和海天味业等企业,该类奇企业在调味酱营收和产量都在行业中处于领先地位;第二梯队为仲景食品、恰康食品、百味斋、安记食品等知名酱料企业,该类企业已经形成较为广泛的产品线和规模生产的能力;第三梯队为行业中其他中小型生产公司。就区域格局来看,目前不同的调味酱品类有其不同的主要销售区域,豆瓣酱的销售区域以四川为主,沙茶酱以福建为主。

以上数据参考前瞻产业研究院《中国调味品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务