【干货】手机行业产业链全景梳理及区域热力地图

行业主要上市公司:中兴通讯(000063)、小米集团-W(01810.HK)、传音控股(688036)、富士康(2317.台湾)、闻泰科技(600745)、比亚迪电子(00285.HK)、三星电子(005930.韩国)、苹果公司(AAPL.美国)、皇家飞利浦(PHG.美国)。除上述上市手机行业公司外,还有华为、vivo、OPPO等著名手机行业非上市公司。

本文核心数据:中国手机产业链、中国手机企业业务现状等

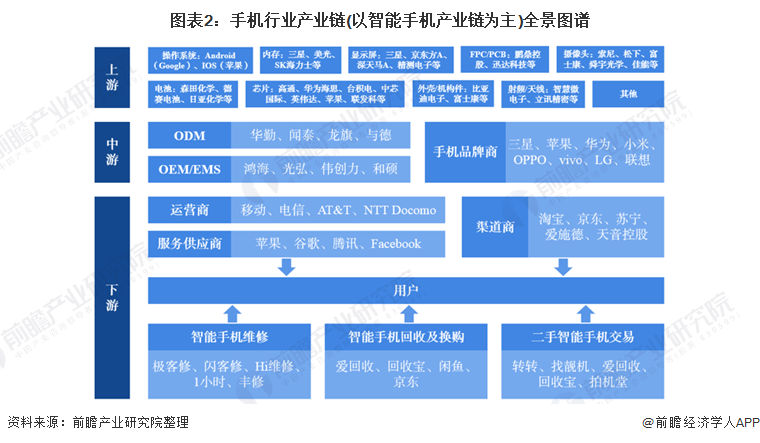

手机产业链全景梳理

根据手机的构成情况,手机终端产业链从上游到下游主要包括几个环节:上游手机芯片设计和制造,操作存储系统开发、零部件生产等。中游手机产品的代工、生产及下游不同渠道手机产品的销售及后端手机的维修、回购等延伸交易价值链。

从产业链全景图来看,我国手机行业上游涉及到众多细分行业,其中操作系统、芯片为手机行业上游领域最为重要的软硬件设备,两个领域代表企业分别为安卓、iOS和高通、华为海思、中芯国际等。除此,手机显示屏、内存、PCB/FPC和电池对于手机行业也十分重要,详细产业链生产企业如下:

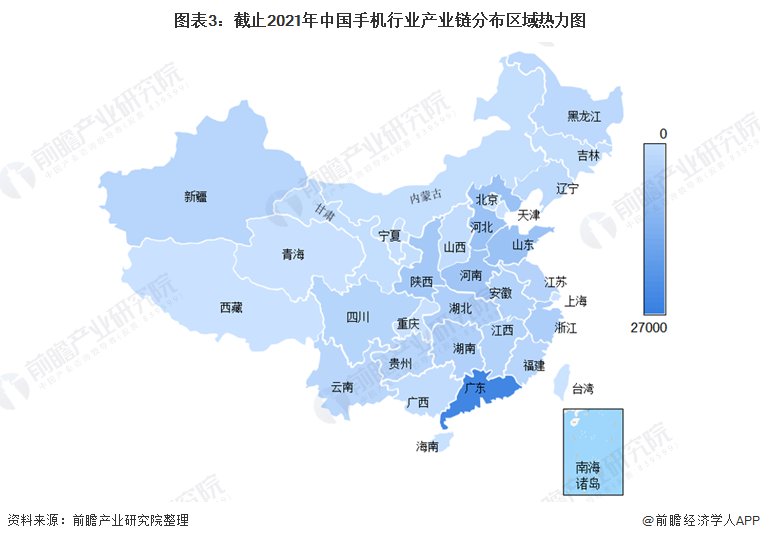

手机产业链区域热力地图:广东分布最多

根据企查猫统计数据,前瞻按照手机行业产业链所属制造业、批发和零售业以及信息技术服务业作为企业筛选指标,选择出截止2021年11月18日中国手机行业产业链企业区域分布情况。

从热力图来看,广东省是我国手机行业分布密集区域,其在手机批发和零售企业和手机制造企业注册数量均在全国排名第一。除此之外,山东地区河北地区、陕西地区等均为手机行业产业链企业分布较多区域。

手机行业代表企业产能分析:vivo出货量排名稳定,荣耀出货量排进前三

根据IDC统计数据来看,IDC中国手机跟踪报告的数据显示,2020中国智能手机出货量约3.26亿台,中国华为、vivo、OPPO、小米四个企业跻身中国智能手机出货量前五强。其中,华为以1.25亿台的全年出货量稳居第一,市场份额达到38.3%;vivo出货量为0.58亿台,市场份额达到17.7%,位居第二;OPPO出货量为0.57亿台,市场份额为17.4%,位居第三。2021年第三季度,中国智能手机市场出货量约8080万台,同比下降4.7%。

代表企业手机营销模式对比:国内厂商更倾向于“由低到高”的营销路径

现阶段,中国手机行业竞争格局已经趋于稳定,行业产品整体竞争较为激烈,产品同质化较严重,因此各家手机品牌商在营销上“大做文章”,各具特色,本文主要从市场定位和产品定价两个层面简要分析各大手机供应厂商营销模式。从市场定位和产品定价来看,国内厂商大多从中低端市场定位起步,推出低价位产品抢占市场,赢得消费者信赖,之后开始中高端转型发展。相较于国内厂商“从低到高”的营销模式,国外代表厂商苹果和三星在中国市场一开始的定位即为高端市场。

手机产业代表企业最新投资动向

从各大手机厂商最新投资动向来看,相关厂商产品投资主要集中于技术创新领域,以求构筑企业手机行业发展“护城河”。

以上数据参考前瞻产业研究院《中国手机行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务