预见2022:《2022年中国民爆行业全景图谱》(附市场供需情况、竞争格局、发展趋势等)

民爆行业主要上市公司:目前国内民爆行业上市公司:保利联合(002037.SZ)、南岭民爆(002096.SZ)、雅化集团(002497.SZ)、宏大爆破(002683.SZ)、高争民爆(002827.SZ)、金奥博(002917.SZ)、壶化股份(003002.SZ)、江南化工(002226.SZ)、同德化工(002360.SZ)、凯龙股份(002783.SZ)、雪峰科技(603227.SH)、国泰集团(603977.SH)。

本文核心数据:中国民爆行业生产总值、中国工业炸药产量、中国工业炸药消费量

产业概况

1、定义:安全生产是行业发展第一要务

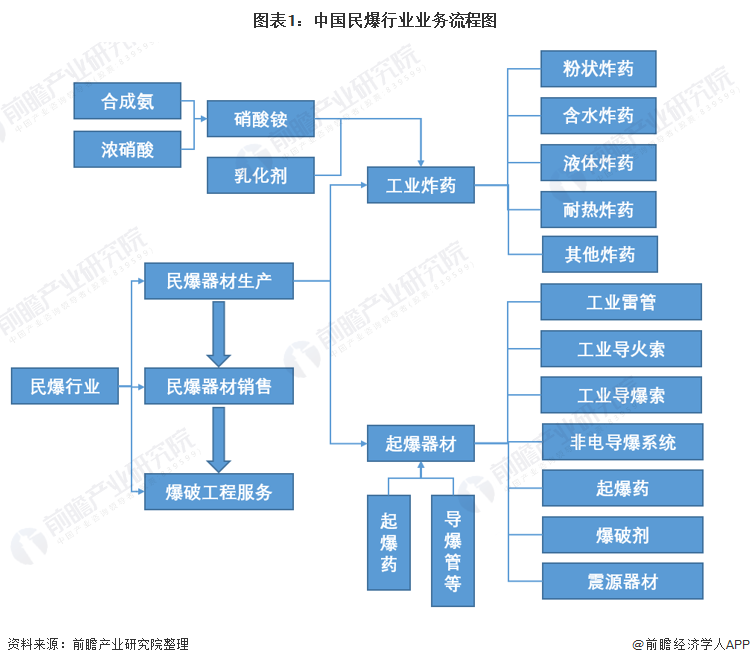

民爆行业主要包括民用爆破器材的生产、销售和爆破工程服务三大业务。民用爆破器材是各种工业炸药及其制品和工业火工品的总称,主要分为工业炸药和起爆器材。由于民爆产品易燃、易爆,高度危险,安全生产是民爆行业发展第一要务。

工业炸药是氧化剂、可燃剂以及添加剂等按照氧平衡原理构成的爆炸混合物。主要包括粉状炸药(铵梯炸药、铵油炸药、膨化硝铵炸药、粉状乳化炸药)、含水炸药(乳化炸药、浆状炸药、水胶炸药)、液体炸药、耐热炸药及其他工业炸药等。

起爆器材又包括工业雷管、工业导火索、工业导爆索、非电导爆系统、起爆药、爆破剂、震源器材等。民爆行业具体业务流程图如下图所示:

2、产业链剖析

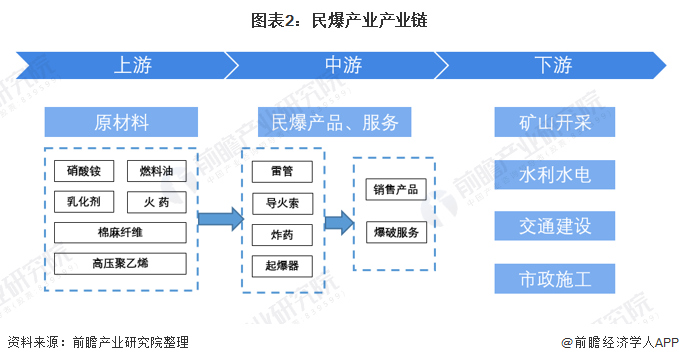

民爆行业的上游主要是硝酸铵、火药和乳化剂等其他原材料供应商,中游环节则主要是民爆产品生产制造和销售服务以及爆破服务提供商。下游需求,民爆广泛应用于矿山开采、水利水电、交通建设和市政施工等领域,具有广泛的市场应用前景。

由于民爆产品易燃、易爆,高度危险,其生产、销售、购买、运输、爆破、储存所有流程都由政府部门严格监管,是我国为数不多的被政府严格监管的行业,行业实行严格的生产许可、销售许可以及工程资质认证许可证制度,因此行业内企业数量实行严格的控制。

产业发展历程:行业处在结构调整深化期

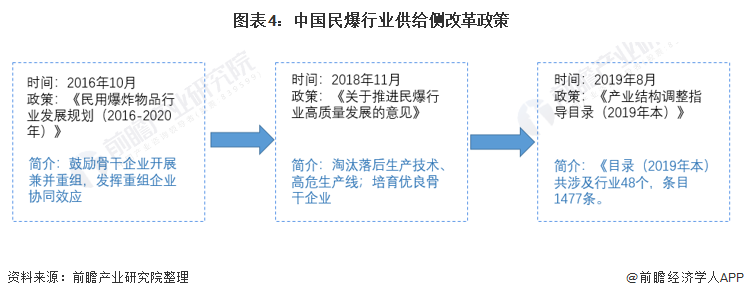

目前,我国民爆行业已经开始进入结构调整深化期。为了解决我国民爆行业发展中产品结构失衡问题,即产品中低端供给严重过剩、高端供给严重不足。监管层不断出台政策,鼓励骨干企业开展兼并重组,着力培养行业示范企业,以期尽快引导产业结构完成升级。

上游供给情况:硝酸铵价格不断走高

民爆行业最主要的产品是炸药,而炸药主要的原料是硝酸铵,从全年硝酸铵价格变动情况看,一、四季度价格高于二、三季度,全年均价为1969元/吨,比2019年下降1.75%。从近五年硝酸铵大宗商品参考价分布图看,2016-2020年硝酸铵购进价格逐年增长,三年间硝酸铵价格增长了近一倍;进入2021年,总硝酸铵价格更是持续走高,截至2021年10月20日最新硝酸铵大宗商品参考价达4700元每吨。

下游发展情况:下游应用领域广阔

民用爆炸物品主要用于煤炭、金属和非金属矿山的开采,这三类矿山共占民爆产品销售总量的70%以上,从2020 年工业炸药销售流向数据上看,用于煤炭、金属和非金属矿山开采的炸药量占炸药总销量的72.6%,其中:用于金属矿山的量占炸药总量的比例最大,为25.9%,所占比例比2019 年增长1 个百分点;其次是非金属矿山,占炸药总量的24.7%,所占比例比2019年增长0.6 个百分点;第三是煤炭开采,占炸药总量的22.0%,所占比例比2019 年下降0.5 个百分点;用于铁路道路、水利水电等基础建设方面的炸药量,仅占炸药总用量的5.2%和2.3%。

产业发展现状

1、供给:整体较为稳定

“十三五”时期,工业炸药的生产完成情况总体呈上升趋势,近3年来,随着国家基建投资力度的放缓,炸药产量增速也表现为逐年缩小的态势。2016-2020年累计生产工业炸药2064.88万吨,较“十二五”时期相比增长0.21%。从炸药产量年度变化情况看,2016年炸药产量354.17万吨,到2020年炸药产量448.18万吨,5年间增长了26.54%,年平均增长6.64%。

从雷管产量年度变化情况看,由2016年雷管产量11.19亿发波动下降至2020年雷管产量9.56亿发,5年间下降了14.57%,年平均降幅为3.64%。但整体来看,我国民爆行业产品供给较为稳定。

2、需求:行业市场规模增速放缓

近年来,我国工业炸药的销量均呈不断上升的趋势。根据中国爆破器材行业协会公布的数据显示,2016-2019年,中国工业炸药销量从355万吨增长至441.3万吨;2020年,受疫情影响,产量448.18万吨,增速持续下滑。

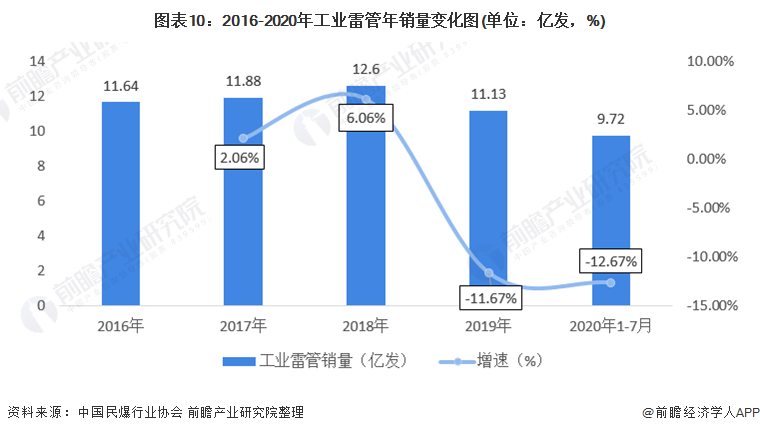

从雷管销量年度变化情况看,2018年,中国工业雷管销量达近几年最高值,达12.6亿发;近两年年,中国工业雷管销量持续下降,2020年受疫情影响我国工业雷管销量进一步下降,为9.72亿发。

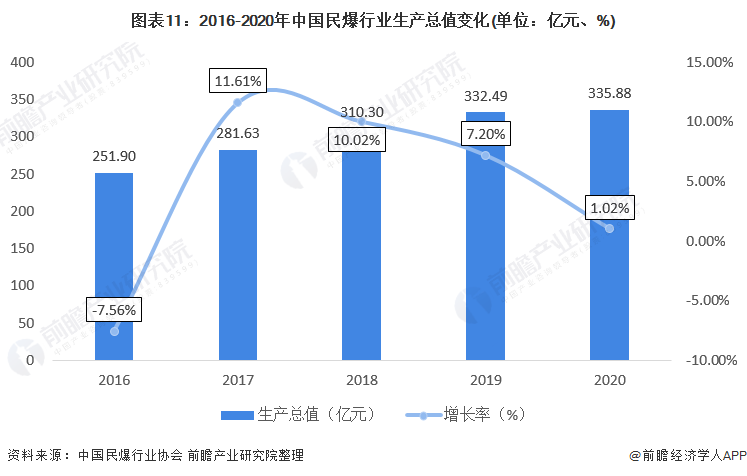

“十三五”时期,民爆行业生产总值总体呈上升态势。2016-2020年生产总值累计完成1512亿元。从年度变化情况看,由2016年生产总值251.90亿元逐年增长至2020年生产总值335.88亿元,5 年内增长了33.3%,年平均增长8.33%

产业竞争格局

1、区域竞争:内蒙古产值位居首位

近几年,中国民爆产品的生产和销售区域主要分布在内蒙古自治区、四川省、山西省和辽宁省等传统矿产大省,其中内蒙古自治区是我国最大的民爆生产和消费市场,而且就目前发展现状来看,该趋势会持续下去。

2、企业竞争:行业集中度不断提高

根据中国爆破器材行业协会所披露的数据显示,2020年我国民爆行业市场产值约335.88亿元, 2其中排名前列的企业有云南民爆集团有限责任公司、葛洲坝易普力股份有限公司、保利联合化工控股集团股份有限公司、四川雅化实业集团股份有限公司、安徽江南化工股份有限公司和抚顺隆烨化工有限公司,2020年生产总值均超过15亿元。

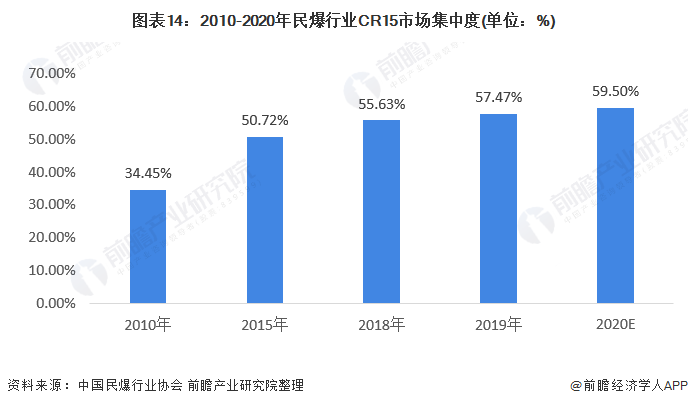

根据《民用爆炸物品行业发展规划(2016-2020年)》的内容显示,“十三五”期间,民爆行业产业集中度将进一步提高,着力培育3-5家具有行业带动力与国际竞争力的龙头企业,扶持8至10家科技引领作用突出、一体化服务能力强的优势骨干企业。2020年根据《2020年民爆行业经济运行分析报告》显示,行业排名前15家企业集团合计实现生产总值约200亿元,约占行业总产值的60%,所占比例连续7年稳定增长。

产业发展前景及趋势预测

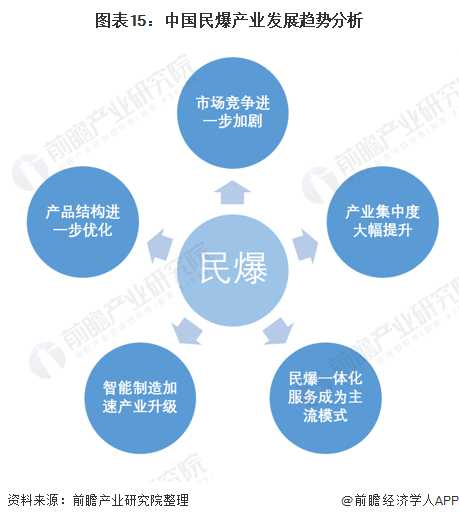

未来一段时间,我国民爆行业企业预计仍将继续围绕《民用爆炸物品行业发展规划》,坚持“淘汰落后、压缩余量”的原则,充分发挥行业主管部门对综合实力强的优势企业在政策上、产能上给予倾斜,推动企业做大做强,鼓励企业跨地区兼并重组,引导企业在资本层面进行实质性整合,培育具有自主创新能力和国际竞争力的大型民爆企业集团。预计未来我国民爆行业将快速发展,而主要发展趋势预计为如下五个方面:市场竞争将进一步加剧、产业集中度将大幅提升、民爆一体化服务逐渐成为主流模式、智能制造加速产业升级和产品进一步优化。

以上数据参考前瞻产业研究院《中国民爆行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务