2022年中国味精行业市场供需现状与竞争格局分析 行业寡头格局基本形成

行业上市公司:阜丰集团(0546)、梅花生物(600873)

本文核心数据:味精产量、味精表观消费量、行业内代表性企业产能

味精分类

根据国家标准的分类,味精产品主要可分为三大类:即普通味精、加盐味精和增鲜味精。其中加盐味精是在谷氨酸钠中,定量添加了精制盐的均匀混合物;增鲜味精则是在谷氨酸钠中,定量添加了增鲜剂,其鲜味度应超过混合前的谷氨酸钠。

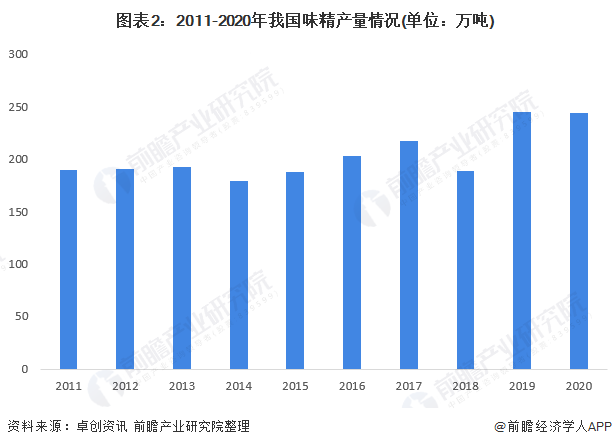

我国味精产量稳中有升

近五年国内味精市场供应量基本是稳中有涨。2016年起行业整体供应量开始增加,增量主要集中在阜丰,三个主要厂区均有不用幅度的增加,伊品位于赤峰的厂区2017年产量贡献较大。2018年味精行业供应量却出现较大幅度的下滑,主要是受大气环保核查的影响,重点厂区有较长时间的停产或者限产。根据卓创披露的数据,2020年我国味精产量在245万吨。

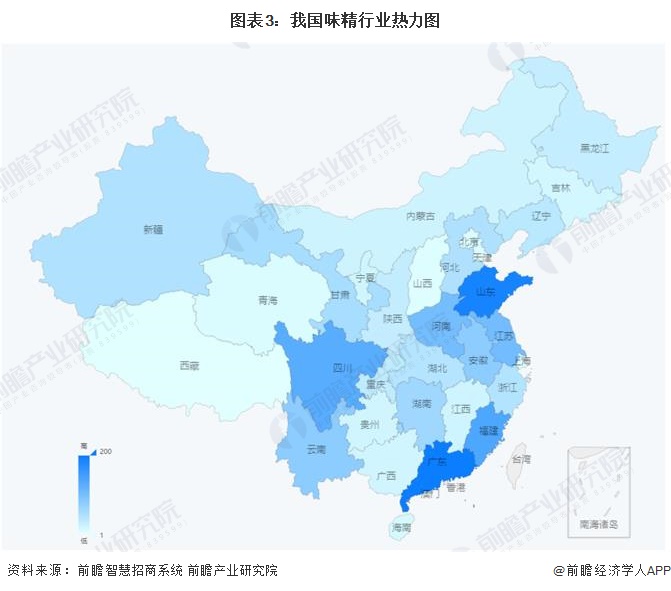

目前,我国味精企业多集中于以广东、福建为代表的华南地区,以山东、江苏、河南为代表的华中地区,同时,四川作为我国的美食大省,也是味精企业的聚集地。

餐饮需求增加促使味精消费量不断上升

我国味精主要以小包装味精、鸡精、酱油、复合调味料等形式出现在百姓的餐桌上,无明显替代品。伴随着国内人均收入水平的不断提高以及消费升级进程的稳步推进,味精的消费量呈稳中有升状。根据华西证券披露的数据,2018年我国味精表观消费量为168万吨,2020年,初步估计味精表观消费量达到217万吨。

(注:2020年味精表观消费量为根据市场规模预测的数据。)

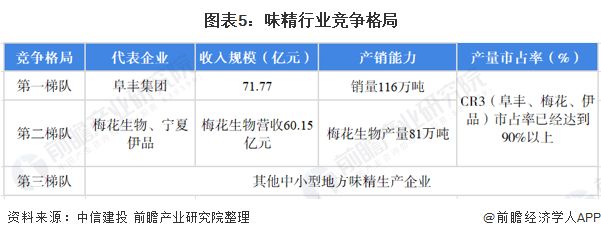

行业寡头格局基本形成

味精在调味品产业中的地位不可小觑,长期发展以来企业规模有大有小,品牌林立。但伴随品牌逐渐成熟,阜丰、梅花、莲花上市,市场集中度提升,加上菱花、伊品等大品牌,几乎占据了行业的大部分江山。

国内味精(谷氨酸钠)行业前三强为阜丰集团、梅花生物和宁夏伊品,当前行业基本形成寡头垄断格局。第一梯队为阜丰集团,2020年味精营收为71.77亿元,味精销量为116万吨,是行业中的龙头;第二梯队为梅花生物和宁夏伊品等企业,其中味精营收在60.15亿元,产量为81万吨;第三梯队为其他味精中小型生产企业。根据中信建投的披露的数据,以产量计算,CR3(阜丰、梅花、伊品)市占率已经达到90%以上,第一梯队和第二梯队的企业通过行业竞争和巨大的资本投入构建了完整的产业链,形成了较高的护城河,并具有明显的行业领先优势。

以上数据参考前瞻产业研究院《全球及中国味精(谷氨酸钠)行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

白静尧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务