【行业深度】洞察2021:中国农药行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

1、中国农药行业竞争梯队

我国农药行业企业可按注册资本分为三个竞争梯队:第一梯队为注册资金20亿元以上的企业,主要有中国化工集团有限公司、安道麦股份有限公司、金正大诺泰尔化学有限公司等;第二梯队为注册资金10-20亿元的企业,主要有华邦生命健康股份有限公司、江苏长青农化南通有限公司等;第三梯队为注册资金在10亿元以下的企业,主要有浙江永太科技股份有限公司、浙江新安化工集团、南京红太阳等。

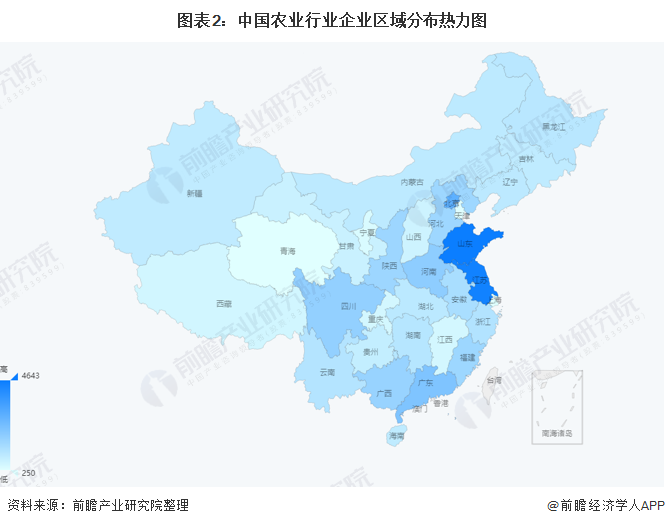

从区域分布来看,农药行业相关企业分布较多的省份主要有山东、江苏、北京、广东、四川等。其中山东企业分布最为集中。

2、中国农药行业市场份额

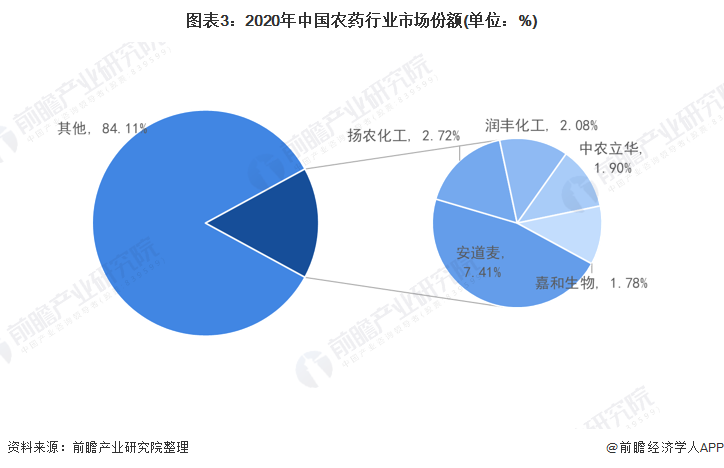

随着终端市场需求出现结构性变化、我国环保监管不断加强,我国农药产业已进入一个产业结构调整和转型的新时期,落后产能被加快淘汰,具备技术、规模、资金等优势的行业领先企业优势不断凸显,行业整体向着集约化、规模化和绿色化方向发展。根据2020年我国农药行业主要企业农药业务营业收入占全农药行业比重,测算得出2020年我国农药行业主要企业所占市场份额,其中安道麦市场份额达到7.41%,扬农化工市场份额为2.72%,润丰化工为2.08%,中农立华为1.90%,嘉和生物为1.78%。

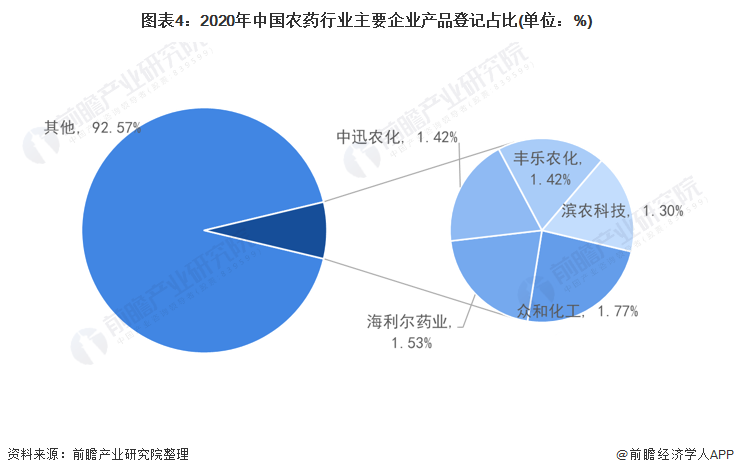

农药登记是农药产品进入市场的重要通行证,因而中国农药登记数量及结构的变化,在一定程度上反映了法规政策的变化、市场的需求和外部市场环境的趋势和现状。2020年新增农药登记848个,前五名企业占比7.43%。其中众和化工登记数量为15个,占比1.77%,排于第一位,其次为海利尔药业,登记数量为13个,中迅农化、丰乐农化登记数量均为12个,居于第三位。

3、中国农药行业市场集中度

中国农药行业营业额超过10亿的农化企业数量在稳步增加,同时行业内大企业近几年来营收及利润也在不断在增长,中国的农药行业集中度仍在提高。2019年行业CR5企业市场份额合计达14.86%,2020年行业CR5企业市场份额上升至15.98%。

4、中国农药行业企业布局及竞争力评价

农药行业的上市公司中,安道麦、扬农化工业务布局较为均匀,安道麦拉美、欧洲、北美、亚太等区域占比均在20%左右,扬农化工国内国外份额占比均在50%左右,其他农药企业主要业务布局于国内。

从企业业务竞争力来看,安道麦、扬农化工的竞争力排名较强;其次是南京红太阳、利尔化学紧随其后。新安化工以及联华科技农药业务占比较小,竞争力较弱。

5、中国农药行业竞争状态总结

从五力竞争模型角度分析,目前,我国农药行业在制造和使用方面都己经十分成熟,技术普及率很高,替代品威胁较小;现有竞争者数量较多,行业竞争的加剧以及环保压力加大,现有企业竞争激烈程度较大;由于顾客的集中性(由省、市农资公司代理)、生产厂商的分散性以及农药的同质化决定了顾客的转换成本比较低,所以农药行业买方(代理商)威胁比较大;目前世界前十大农药集团都已通过在中国投资建厂或购买中国大型农药企业的股份进入中国市场,在今后相当长的时期内国内农药市场潜在进入者的威胁较大,潜在进入者威胁较小。

更多数据可参考前瞻产业研究院《中国农药行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务