2022年全球人造肉行业市场规模与竞争格局分析 美国企业暂时处于领先地位【组图】

人造肉产业主要上市公司:主要包括双塔食品(002481)、华宝股份(300741)、诚志股份(000990)、东方集团(600811)、金字火腿(002515)、双汇发展(000895)等。

本文核心数据:素食主义比例、区域市场份额、企业市场份额、市场规模、市场预测。

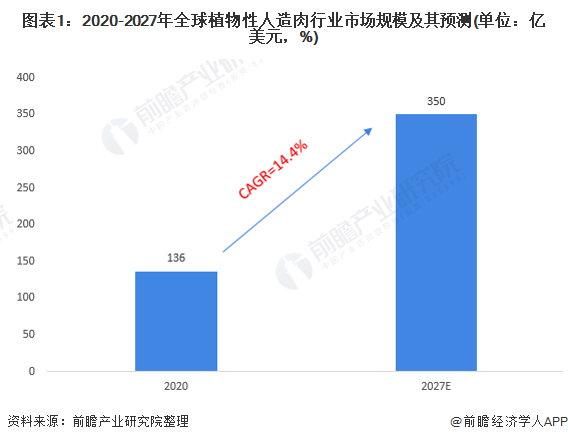

全球市场规模有望保持高速增长

自2019年起,人造肉特别是植物性人造肉在技术和市场的双重推动下快速发展,随着人造肉在消费者中接受度的提高、人造肉技术的突破以及大规模生产带来的人造肉生产成本的持续下降,全球人造肉市场规模将逐渐扩大,市场前景广阔。2020年新冠病毒爆发,让人们对食品安全特别是肉制品安全的担忧不断提升,除此之外,非洲猪瘟、禽流感等诸多病毒威胁着全人类的生命安全,防止动物疫病传播,保障食品安全逐渐成为人们关注的重点,人们对肉类替代品的需求快速上升。

根据Research and Markets公布的数据预测,2020年全球植物性人造肉(由大豆、豌豆、小麦等植物制成的牛肉、猪肉、羊肉等)市场规模约为136亿美元,预计到2027年全球植物性人造肉行业市场规模有望达到350亿美元,2020-2027年年均复合增长率达14.4%。

欧美地区市场份额比重较高

目前,欧美等国是全球主要的人造肉市场,根据Research and Markets公布的数据显示, 2020年欧洲植物性人造肉市场规模占全球的比重达35%,亚太的植物性人造肉市场规模占全球的比重约为30%,北美市场是第三大市场,约占20%。

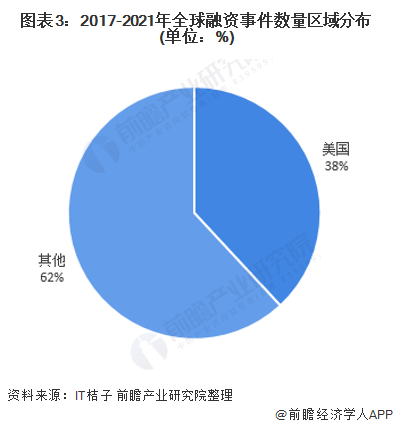

全球人造肉行业融资美国占比较高

2017年开始,全球的人造肉行业获得的投融资开始增多,到2020年达近年来的最高点。从全球人造肉行业投融资来看,2017-2021年10月底美国人造肉行业的投融资事件数量和金额是目前全球排名高的。美国地区人造肉行业的投资事件在全球的占比为38%,投融资金额在全球的占比为47%。

美国人造肉企业占据主导地位

根据IRR公布的数据显示,目前,在全球肉类替代品(以大豆蛋白、菌菇蛋白等植物蛋白为主的食品)市场中,Kellog's占据了47.7%的市场份额,Conagra's的市场份额仅次于Kellog's,占比为9.8%,人造肉生产企业BeyondMeat的市场份额位居全球第三,为6.8%;Kraft Heinzs Boca的市场占有率为4.2%。这四家企业均为美国企业,美国企业在全球植物肉市场占据领先优势。

以上数据参考前瞻产业研究院《中国人造肉行业趋势前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘达(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务