2021年中国网络广告行业市场规模与产业结构分析 头部电商和短视频广告发展强劲

网络广告行业主要上市及非上市公司:社交类平台:腾讯(00700.HK)、新浪(NASDAQ: SINA);

电商类平台:京东(JD)、拼多多(PDD)、淘宝(ALBB);网易(NASDAQ: NTES);

短视频平台:抖音、快手(01024.HK)、微信小视频;

搜索类平台:百度(BIDU)、谷歌(GOOGL)、搜狐(SOHU);

在线视频平台:bilibili(bilibili)、爱奇艺(IQ)、优酷、腾讯(00700.HK);

垂直类平台:贝壳(BEKE)、阅文集团(00772.HK);

广告投放:分众传媒((002027));品友;道有道、友盟、深演;

代理商:蓝色光标(300058)、盛世长城、时趣、华邑、群邑、华扬联众(603825)等。

本文核心数据:网络广告收入;广告收入占比;市场规模;广告收入规模

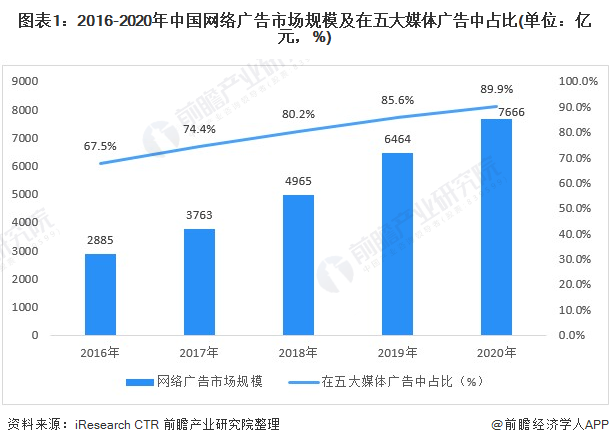

网络广告收入规模持续增长

2020年中国五大媒体广告收入规模达8729亿元,较上年增长12.9%,其增长主要来自于网络广告收入规模的扩大。疫情影响,受众户外活动场景受限,居家和室内活动时段变多,媒介接触习惯进一步发生改变;同时互联网技术的升级创新了网络广告的玩法,进而达到更优质的传播效果,因此网络广告的价值愈发凸显,推动广告主讲更多的广告预算向网络广告倾斜,使得网络广告成为疫情期间收入规模增长最为可观的广告形式。

2020年中国网络广告市场规模达7666亿元,同比增长率为18.6%,比去年预计增长率低了4.1%,中国网络广告市场规模的增速显著放缓,主要是受到疫情影响,部分品牌方对网络广告预算进行了重新的配置与规划。

注:五大媒体广告分别为杂志广告、报纸广告、广播广告、电视广告和网络广告。

电商平台份额最大,短视频平台跻身第二

2020年,中国网络广告不同媒体的份额构成变化趋势愈发清晰,电商平台和短视频平台份额继续保持增长,吸引更多的广告预算。其中短视频平台是增长最为显著的媒体类型,并且于2020年以17.4%的市场份额超过搜索引擎成为网络广告市场第二大媒体类型,而电商平台则以39.9%的市场份额继续蝉联网络广告市场第一大媒体类型。

电商广告平稳增长且格局更加多元

电商广告形式丰富,又具有着较为直接的转化链路,为广告主提供了多元且便于实现销售转化的营销玩法选择;同时,用户线上化消费习惯的加强,也进一步推动广告主提升着运营线上销售渠道、投放电商广告的需求。2020年,电商广告市场规模超3000亿元,占据网络广告整体规模的39.9%,领先于其他形式媒体的广告收入。2017年,以拼多多为代表的社交电商平台兴起,也带动着我国电商广告市场规模加速增长;而在近几年中,社交电商平台洗牌基本完成,加之电商广告市场规模已达较高量级,从2020年起,我国电商广告市场预计将步入平稳增长期。

电商搜索广告由于其可直接将该类用户导向商品或服务的购买页,帮助广告主实现销售转化,在电商广告市场规模中持续占据最大比例。其次,能够帮助广告主进行品牌与商品服务广泛曝光、吸引用户的展示类广告,则为当前电商广告市场规模的第二大贡献主力。另外,在2020年中,信息流广告与直播广告在电商广告市场规模中的占比达到14.4%,为电商广告的发展来带多元化格局。

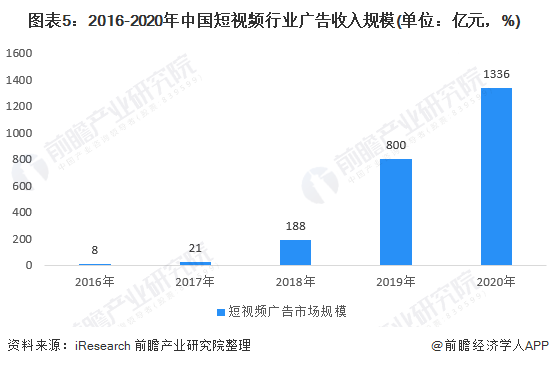

短视频广告高速扩张,仍为各大广告主的投放重点

相较于前两年的高速增长,2020年短视频平台广告收入增速降至67.1%,总规模达到1336亿元。从需求侧来看,短视频广告仍为各大广告主的投放重点,平台不断优化的内容生态持续拉升整体用户量和用户粘性,成为广告主营销增长的肥沃土壤。整体来看,头部平台也在持续探索更多商业化可能,在广告形式方面逐步开放直播广告、搜索广告等。

以上数据参考前瞻产业研究院《中国互联网广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务