2021年中国耐火材料行业市场竞争格局及发展趋势分析 市场集中度提升为必然趋势

耐火材料行业主要上市公司:北京利尔(002392)、鲁阳节能(002088)、瑞泰科技(002066)、濮耐股份(002225)、鑫海新材(834796)、新时股份(837184)、金恒新材(839391)、威林科技(430241)、鲁铭高温(873286)、东和新材(839792)等

本文核心数据:市场集中度、市场份额

企业规模小而分散

——仅有三家耐材企业营收超30亿元

2020年,耐火材料主营业务收入超10亿元的生产企业有14家,超20亿元的企业有6家,超过30亿元的企业仅有3家,分别为瑞泰科技、濮耐股份、北京利尔等。

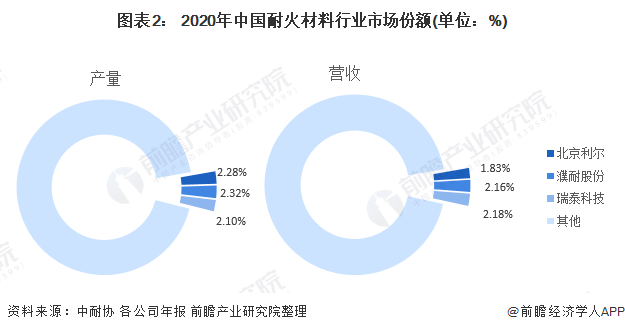

——三家龙头企业市占率较低

从产量看,中国耐火材料协会数据显示,2020年,全国耐火材料产量为2477.99万吨。结合各公司年报,2020年,北京利尔耐火材料产量达56.44万吨,市占率为2.28%;濮耐股份耐火材料产量达57.51万吨,市占率达2.32%;瑞泰科技耐火材料产量达52.05万吨,市占率达2.10%。

从耐火材料行业业务营收上看,2020年,据中国耐火材料行业协会统计数据显示,2020年全行业耐火材料企业总家数为1873家,主营业务收入为1936.4亿元,结合各企业年报可知,2020年,瑞泰科技耐火材料业务收入达42.16亿元,市占率达2.18%,位居行业第一;濮耐股份耐火材料业务收入达41.74亿元,市占率达2.16%;北京利尔耐火材料营收达35.41亿元,市占率达1.83%。

整体来看,三家龙头企业市占率较低。

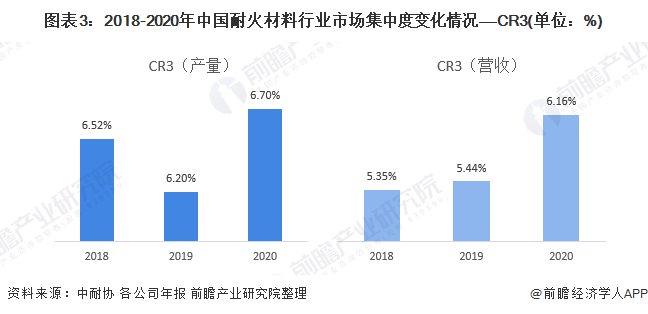

——市场集中度较低

从产量集中度看,2018-2020年,我国耐火材料行业CR3企业产量集中度波动变化,2020年上升至6.70%,较2018、2019年有所上升。从营收集中度看,2018-2020年,我国耐火材料行业CR3企业营收集中度逐年上升,2020年达6.16%。但从整体上看,我国耐火材料行业市场集中度较小,市场较为分散。

集中度低主要由两方面因素导致

国内耐火材料行业低集中度的原因主要来自两方面:一方面,耐火材料企业所需的初始投资相对较小、门槛偏低,导致众多小规模生产企业无序竞争;另一方面,由于目前我国钢铁行业集中度仍然不高,且耐材采购没有完全市场化,头部耐材企业的优质渠道积累较慢,产品品质、服务、技术、成本优势难以快速变现。

龙头企业集中度提升为必然趋势

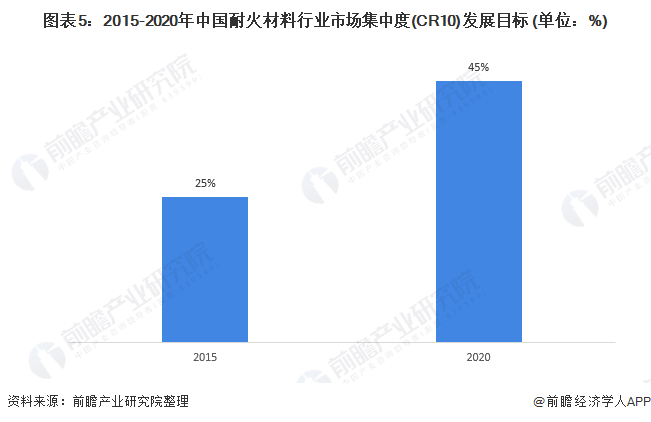

近几年,国家出台多项政策,规范、鼓励行业发展。2013年2月,工信部发布《关于促进耐火材料产业健康可持续发展的若干意见》,明确提出,到2015年,形成2~3家具有国际竞争力的企业,创建若干个新型工业化产业示范基地,前10家企业产业集中度达到25%;到2020年,前10家企业产业集中度提高到45%。但从当前耐火材料行业的发展情况看,与国家制定的目标相距甚远,未来耐火材料行业内的整合与行业龙头企业集中度的提升将成为必然趋势。

以上数据参考前瞻产业研究院《中国耐火材料行业市场需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务