2021年中国沥青行业市场供需现状分析 沥青供需两端同步增长【组图】

行业主要上市企业:目前国内沥青行业的上市公司主要有中国石化(600028)、中国石油(601857)、宝利国际(300135)、国创高新(002377)等。

本文核心数据:中国沥青产能、石油沥青产量、煤焦沥青产量、沥青下游需求

供给端:产能始终处于过剩状态

一直以来,我国沥青供给方面始终处于产能过剩的状态,一方面各大沥青生产企业产能不断扩张,另一方面,新增沥青生产水平跟不上产能扩张速度。根据隆众资讯数据显示,2020年我国沥青新增产能为1265万吨,总产能达到7005万吨。

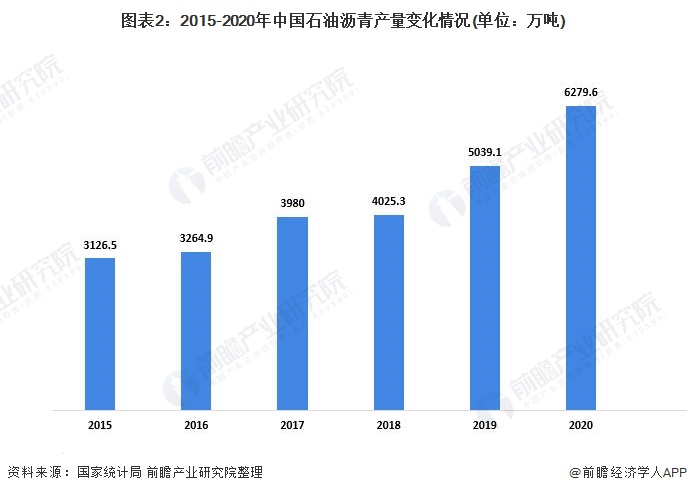

据国家统计局统计数据显示,2015年以来,我国石油沥青产量整体呈现稳步增长的趋势。2020年,中国石油沥青产量为6279.6万吨,同比增长24.6%。

2020年国内焦化产能退出较多,但新增产能较少,因此导致国内煤焦沥青供给有所下降。2020年我国煤焦沥青产量约为553万吨。

需求端:道路建设为主要需求市场

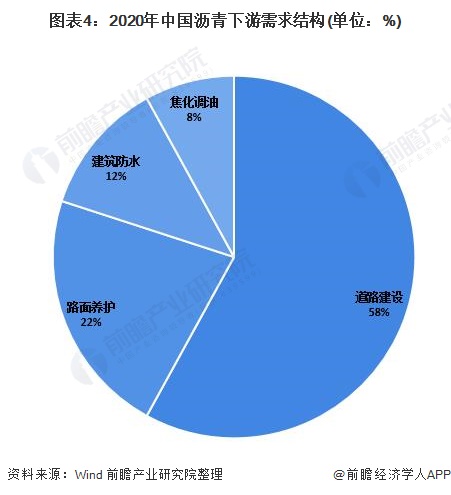

国内沥青的用途主要集中在三大板块:道路建设、防水建筑材料行业和其他行业。

道路建设及养护占据了沥青下游需求的主要部分,占沥青下游需求的80%左右。细分来看,主要用户高速公路的新建及养护需求,、地方公路以及市政道路需求。道路沥青的使用具有一定的季节性。分区域来看,一般每年的7-9月是北方沥青使用高峰,华东主要集中在每年的6-10月,华南集中在每年的5-12月。因此,上半年基本都是道路沥青需求的淡季。

防水建筑材料行业沥青需求主要是指用沥青进行的防水卷材生产。防水沥青占沥青下游需求约12%左右。焦化调油需求占比在8%左右。

沥青可用于高速公路、桥梁、市政道路和机场等道路的建设中和养护中,是沥青下游需求的最大组成部分,目前用于道路建设和养护的沥青需求占据了我国沥青总体需求的80%左右,2020年的需求量在7092万吨左右。

目前,我国防水建筑材料行业对沥青的需求量占比在12%左右,2020年需求量约为1064万吨。

以上数据参考前瞻产业研究院《中国沥青行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务