2021年中国铁矿石市场供需现状与发展趋势分析 铁矿石供需呈现紧平衡状态【组图】

中国钢铁行业的上市公司主要有:沙钢股份(002075)、山东钢铁(600022)、方大特钢(600507)、包钢股份(600010)、宝钢股份(600019)、南钢股份(600282)、凌钢股份(600231)、首钢股份(000959)、华菱钢铁(000932)、太钢不锈(000825)、杭钢股份(600126)、本钢板材(000761)、鞍钢股份(000898)、西宁特钢(600117)、韶钢松山(000717)、河钢股份(000709)、中信特钢(000708)、新钢股份(600782)、马钢股份(600808)、广大特材(688186)、本钢板材(000761)、马钢股份(600808)、广大特材(688186)、首钢股份(000959)、抚顺特钢(600399)、山东钢铁(600022)、鞍钢股份(000898)等。

本文核心数据:铁矿石产量、铁矿石销量、生铁产量、铁矿石产销率、铁矿石库存

1、铁矿石产量持续正增长,2021年一季度同比增速达18.69%

2010-2018年,我国铁矿石产量呈现先升后降的走势,但2019年有所回升。根据国家统计局数据,2014年,我国铁矿石原矿产量达到峰值,为15.1亿吨,为历年最高水平。2014年以来,中国铁矿石原矿产量呈逐年下降态势,2019-2020年有所回升,2020年铁矿石原矿产量为8.7亿吨,同比增长3.21%。2021年上半年我国铁矿石产量为4.9亿吨,较上年同期增长18.69%。

2020年,分省份来看,除天津、上海和宁夏及浙江受资源限制,没有进行铁矿石开采外,其他各地区均有生产。其中,河北、辽宁产量规模位居前两名,分别为3.21亿吨和1.33亿吨。另外,四川、山西产量也较高,分别为1.08亿吨和0.50亿吨。

2、中国铁矿石需求端持续增长 2020年生铁产量增速达9.77%

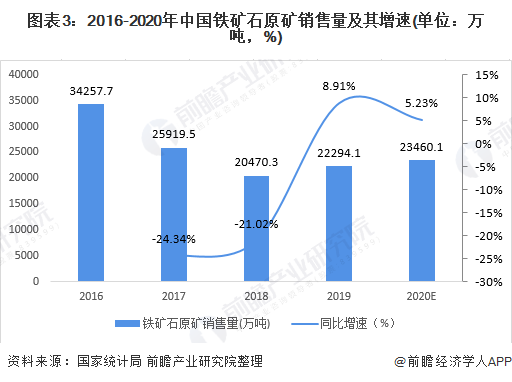

——2020年铁矿石销量达2.35万吨

钢铁企业为铁矿石最终消费者,钢铁产能分布决定了铁矿石消费格局。根据国家统计局数据,从2016-2018年我国铁矿石需求量逐步下降,但2019年有所回升。2019年Q1-Q2中国铁矿石原矿销量较2018年同期要低,Q3-Q4消费量较上年有所增长。2019年第四季度年铁矿石原矿消费量为22294.1万吨,产销率同比增长0.2个百分点,期末库存比年初下降6.5%,经初步测算2020年铁矿石原矿销量约为23460万吨。

——铁矿石需求端生铁产量持续增长

铁矿石主要用于生铁生产,故从生铁的产量情况可以推算出铁矿石的需求情况。根据国家统计局数据,2013-2020年,我国生铁的产量总体呈现增长趋势,2020年为8.88亿吨,同比增长9.77%。2021年上半年,我国生铁产量为4.56亿吨,同比增长5.31%。前瞻认为2021年生铁产量仍将保持增长趋势,海内外铁矿石需求端仍旧强劲。

3、铁矿石供需双旺 持续紧平衡状态

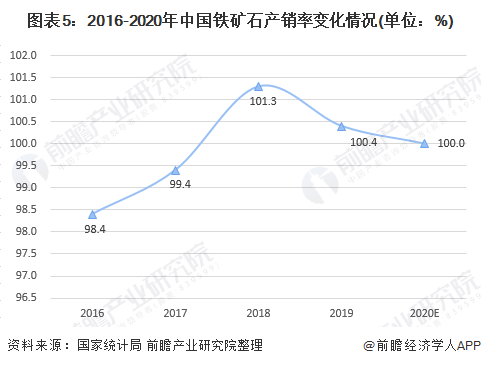

——铁矿石产销率连续三年维持在100%及以上

2016-2020年中国铁矿石产销率呈先上升后下降的趋势。2018年铁矿石产销率达到近五年最高,为101.3%。经前瞻根据2020年铁矿石产销量情况初步测算,2020年中国铁矿石产销率为100%左右。在海内外经济复苏的大背景下,预计2021年铁矿石需求持续旺盛,产销率将呈上升走势。

——2021年一季度铁矿石库存呈波动下降趋势

整体来看,2015-2021年中国铁矿石港口库存呈现先波动上升,于2018年4月达到峰值15942吨之后,再一路呈波动下降趋势。2020年5月跌破1亿吨,达到2018年以来最低值。

2021年铁矿港口库存从年初的1.14亿吨一度回升至1.22亿吨,截止6月30日,再度下降至1.1亿吨水平。说明2021年上半年中国铁矿石市场供需整体呈紧平衡状态。

新冠疫情这一黑天鹅事件使得2020年国内外钢铁行业受到较大影响,海外产销均出现大幅下滑。整体来看,2021年上半年国内铁矿石呈现供需双旺、紧平衡状况。展望2021年,全球经济复苏成为主旋律,尤其是海外复工复产带动需求持续旺盛,预计中国铁矿石市场将延续上半年供需紧平衡状态。

更多数据可参考前瞻产业研究院《全球铁矿石行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务