2021年中国购物中心行业发展现状及市场规模分析 快闪店为行业注入活力【组图】

快闪店作为近年逐渐活跃起来的经营方式,销售规模总体呈增长趋势,同时也是购物中心不可或缺的风景。其经营特性灵活机动,能在短期内为不同品牌造势,可以帮助购物中心增加吸引力。

尤其是网红经济爆火之后,部分快闪店借助网红经济的东风将自身打造成网红店,吸引众多客流,帮助购物中心提高客流量。总体来看,快闪店是购物中心极具生命力的一部分。

购物中心行业主要上市公司:新华都(002264)、友好集团(600778)、华联股份(000882)、华润置地(HK01109)、世茂股份(600823)、南国置业(002305)、金融街(000402)等。

本文核心数据:快闪店发展历程、快闪店销售额、购物中心品类分布

1、快闪店较晚进入中国

快闪店(Pop-up store)是一种短期经营的品牌游击店,原本指在商业发达的地区设置临时性店铺,供零售商推广品牌和销售产品。如今,它已经被界定为创意营销模式结合零售店面的新业态。1999年世界上出现了快闪店这一概念,随后在2012年才进入中国,蛰伏了4年后中国的快闪店才在网红业态爆发的背景下被带动迎来爆发扩张,现今的快闪店更强调产品体验、用户获取。

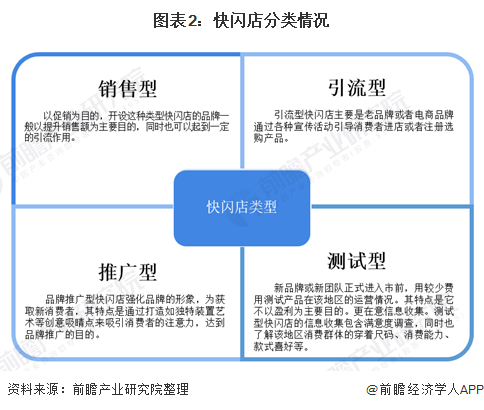

2、快闪店分类情况

快闪店根据开设目的的不同可以分为销售型、引流型、推广型与测试型,具体情况如下:

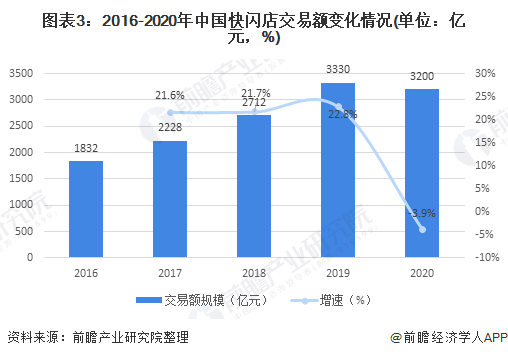

3、快闪店交易额规模整体上升

根据《中国快闪店行业白皮书》统计,2016-2020年我国快闪店交易额规模总体呈上升趋势,2019年时为3330亿元,为近年来最高;2020年受到疫情影响,店面关闭的同时客流量也有所减少,2020年快闪店交易额规模为3200亿元,较2019年下降3.9个百分点。

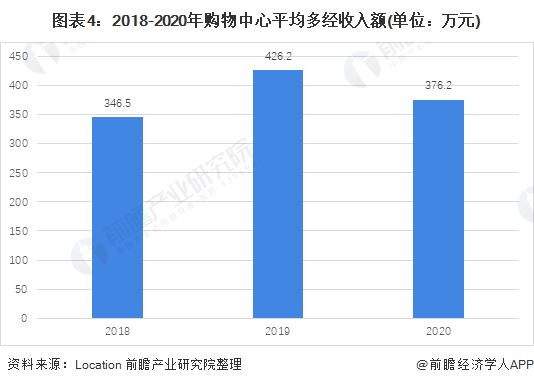

4、快闪店是购物中心不可缺少的部分

快闪店也是我国购物中心业态中不可缺少的一部分,目前我国购物中心大多主张多种经营方式融合,简称多经(多种经营方式,包括场地租赁、广告位、大屏幕等,通常指闲置场地租赁,如中庭、连廊等展位),其中主要以品牌推广和销售型快闪店为主。根据Location调研,2018-2020年购物中心平均多经平均水平约为382.3万元,其中2020年时是376.2万元。

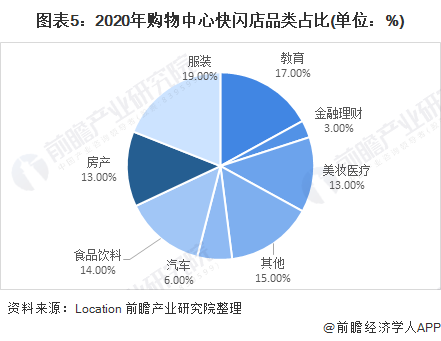

品类占比方面服装占比最多,2020年时占比达到了19%;其次是教育,占比达到了17%。

以上数据参考前瞻产业研究院《中国购物中心行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘睿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务