2021年中国白酒行业产业链发展现状分析 企业客户及供应商依赖性提高(以贵州茅台、五粮液为例)

我国白酒产品通过直销和经销渠道进行销售。直销渠道指自营渠道,批发代理渠道指社会经销商、商超、电商等渠道。目前,电商模式逐步兴起,但整体来看,经销模式仍占据主要市场。

近年来,我国白酒企业逐步优化营销网络布局,主要客户依赖性有所提高,此外,主要供应商依赖性也有所增强,本文以贵州茅台、五粮液两家白酒行业龙头企业为例,对近年来企业客户依赖性变化情况进行分析。

白酒行业主要上市公司:当前我国白酒行业的上市公司有19家,分别为:五粮液(000858)、泸州老窖(000568)、洋河股份(002304)、今世缘(603369)、水井坊(600779)、古井贡酒(000596)、伊力特(600197)、舍得酒业(600702)、皇台酒业(000995)、迎驾贡酒(603198)、金种子酒(600199)、贵州茅台(600519)、山西汾酒(600809)、青青稞酒(002646)、顺鑫农业(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)等。

本文核心数据:经销商数量、供应商采购金额

经销商:数量整体下降,依赖性增强

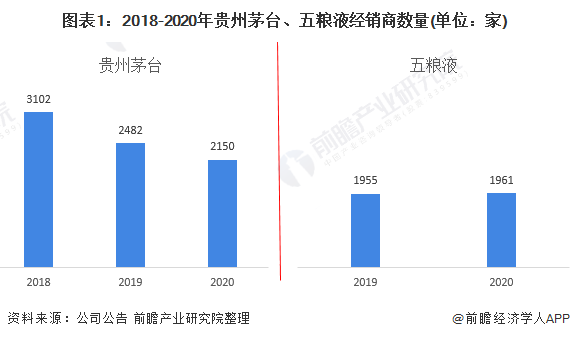

——贵州茅台经销商数量大幅下降

整体来看,随着电商模式兴起,直销模式在白酒企业的重要性将不断增强,从发展趋势上看,经销商数量或将逐步下降。从贵州茅台经销商数量看,近年来,为进一步优化营销网络布局,提升经销商整体实力,贵州茅台对部分酱香系列酒经销商进行了清理和淘汰,2020年内减少酱香系列酒经销商301家,加上新增经销商数量,截至2020年末,贵州茅台经销商数量达2150家。从五粮液经销商数量看,2019-2020年,五粮液经销商数量变动幅度不大,2020年末经销商数量达1961家。

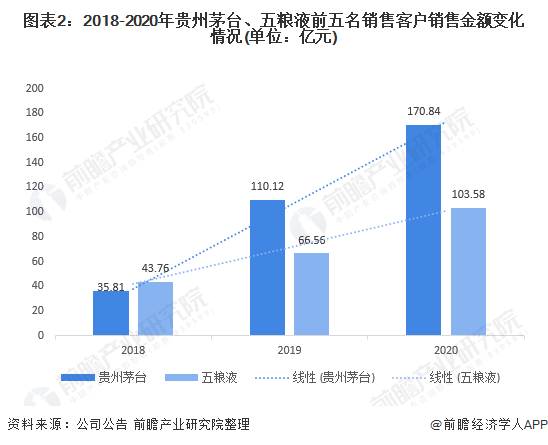

——前五名客户销售金额总额及占比逐年上升

从前五名客户销售金额总额上看,2018-2020年,贵州茅台与五粮液前五名销售客户合计销售金额快速增长。2018年,贵州茅台前五名客户销售金额总额仅为35.81亿元,2020年迅速增长至170.84亿元,增长135亿元;2018年,五粮液前五名客户销售金额为43.76亿元,2020年突破100亿元,增长接近60亿元。

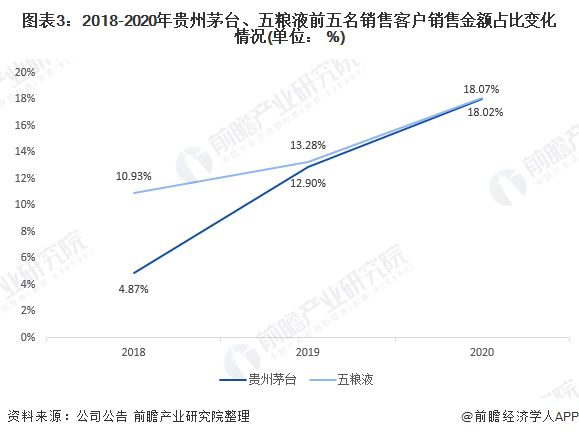

从前五名客户销售金额占比上看,2018年以来,贵州茅台、五粮液前五名客户销售金额占比均逐年上升,贵州茅台增速要高于五粮液。2020年,贵州茅台前五名客户销售金额占比达18.02%,五粮液前五名客户销售金额占比达18.07%。总体来看,贵州茅台、五粮液对于主要客户依赖性逐年增强。

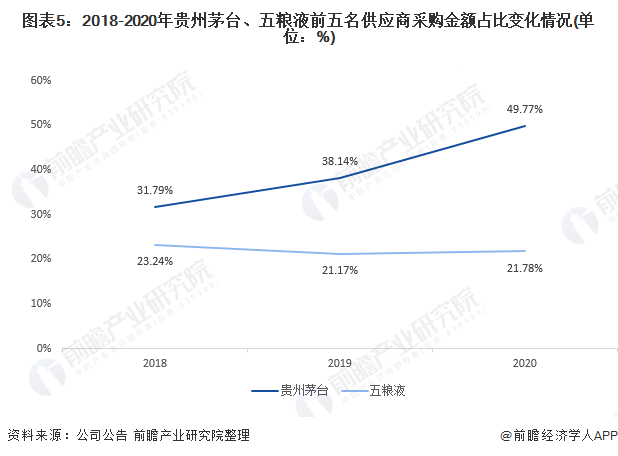

供应商:采购金额逐年增长,贵州茅台前五名供应商采购金额占比大幅上升

从前五名客户供应商采购总额上看,2018-2020年,贵州茅台与五粮液前五名供应商合计采购金额逐年增长。2020年,贵州茅台前五名供应商采购金额达28.16亿元,较2019年增长10.06亿元;五粮液前五名供应商采购金额达21.25亿元,较2019年仅增长1亿元。

从前五名供应商采购金额占比上看,2018年以来,贵州茅台前五名供应商采购金额占比逐年增长,2020年占比达49.77%;五粮液前五名供应商采购金额占比则较为稳定,均保持在21%以上。

更多行业相关数据请参考前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务