2021年中国K12教育行业市场现状与发展趋势分析 在线教育家庭花费意愿提高【组图】

随着国家对教育的重视,国家财政性教育经费投入不断增长,教育固定资本的占比逐年升高,K12校外教育也迎来高速发展,中国K12校外教育科技服务市场的总市场规模由2016年的208亿元增加至2020年的1456亿元,复合年增长率为62.7%。

K12校外教育迎来高速发展

根据弗若斯特沙利文报告,中国K12校外教育科技服务市场的总市场规模由2016年的208亿元增加至2020年的1456亿元,复合年增长率为62.7%。预计将于2025年的总市场规模进一步增加至6782亿元,自2020年至2025年复合年增长率为36.0%。

中国教育经费投入增加

教育作为有关国计民生的重大公共性事业,关系着国家中长期的发展方向。《国家中长期教育改革和发展规划纲要》提出,2020年要实现教育财政性经费支出占国内生产总值4%的目标,2012年已经提前达到该水平,可见国家对教育产业发展的重视。国家层面对教育的高度重视将推动学习机行业快速发展。

2019年国家财政性教育经费支出首次突破4万亿元,年均增长8.2%;占GDP比例为4.04%,连续第八年保持在4%以上。同时,全国财政一般公共预算教育支出、全国生均一般公共预算教育支出均"只增不减"。2019年全国财政一般公共预算教育支出达到3.5万亿元,是2015年的1.34倍,年均增长7.6%。

同样,我国教育固定资产投资逐年上涨,2020年,我国教育固定资产投资同比增速达12.3%。我国全社会对教育的固定资产投资在绝对数据上维持上涨的趋势。教育固定资产投资占固定资产投资总额比例保持在1%以上,并且呈逐渐上涨的趋势,2020年,教育固定资产投资占社会固定资产投资总额比例上升为3.0%。

注:2019年-2020年教育固定投资额根据已公布的增速测算所得,后期以公布为准。

居民消费升级

另一方面,随着居民可支配收入的增加,教育支出也随之的快速增长,后续也将带动学习机市场发展。2020年我国居民人均可支配收入达4.38万元,将带动学习机市场需求的持续提高。近年来,据国家统计局数据显示,预计未来几年我国居民人均可支配收入增长趋势仍将持续。

适龄人口基数庞大

适龄人口也是学习机增长的核心:基数庞大,为学习机市场行业发展带来持续动能。超过2亿人的K12在校生适龄群体为我国学习机行业的发展奠定坚实的用户基数。

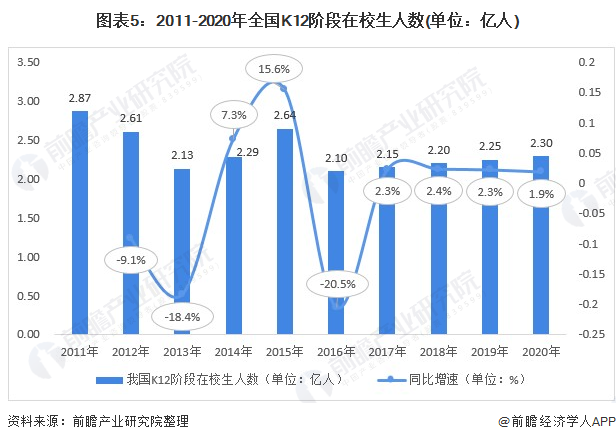

学习机主要面向K12领域,其市场需求与我国K12领域的在校生群体数量规模紧密相关。据教育部数据显示,截至2020年,我国各级各类学历教育在校生2.83亿人,其中K12阶段在校生人数达2.30亿人,同比增长1.9%。

2020年普通高中在校生2494.5万人。初中在校生4914.1万人。普通小学招在校生10725.4万人。特殊教育在校生88.1万人。学前教育在园幼儿4818.3万人。九年义务教育巩固率为95.2%,高中阶段毛入学率为91.2%。

其次,新生人口数量的变化亦在一定程度上影响学习机行业的发展。受我国分别于2014年和2016年放开单独二孩政策和全面二孩政策等因素影响,生育意愿于2014-2016年集中释放,我国新生人口数量在2016年达到阶段性高点。

2017-2020年,我国新生人口虽有所下滑,但基于庞大的人口基数,新生人口数量仍较为庞大,据公安部数据2020年,2020年出生登记的新生儿有1003.5万人,比2019年少了近462万。

出生人口转变为适龄人口需要一定的传导周期,以新生人口数推算,我国2019年K12阶段适龄人数对应为2001-2016年的出生人口数,2016年我国出生人口数量达到阶段性高点,将为2020-2022年K12教育群体补充大量适龄人数。

K12在线教育家庭花费意愿较高

根据中科院K12在线教育市场调研报告,进入2020年以来,全国共有2亿多中小学生完成触网学习——相当于大约85%的中小学生都体验了在线教育,这个数字是2019年结束时的近6倍。

相较于传统线下教育,"互联网+教育"打破了地域界限,实现了教育资源的民主化,一线城市甚至海外名师变得触手可及。家长和学生经过初步"洗礼",对在线教育的要求变得更为明确和严苛,用户的痛点成为整个在线教育行业关注的重中之重。

中国家长在孩子的教育方面有很强的期待,愿意为教育投入,绝大多数家庭认为,在线教育有显著的学习效果和较高的性价比。在1-2万元的教育花费意愿人群占据46%。

更多行业相关数据请参考前瞻产业研究院《中国K12教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务