【深度解读】2021年中国奢侈品免税渠道发展现状分析 价格优势促进消费回流

免税作为一个全球性行业,是重要的海外消费品购买渠道。奢侈品行业发展离不开免税。Dufry、乐天、新罗是世界免税业传统三巨头,受新冠疫情剧烈冲击。而中免弯道超车,成为规模第一的免税运营商。

免税运营商向上需要与品牌商、中间商议价,向下直面国际旅游者比价。携手奢侈品、合作共赢,是免税店发展的必然趋势。

中国奢侈品消费本土回流,中国市场强势增长

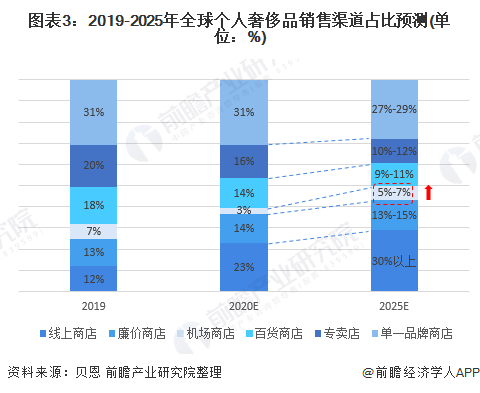

从中国在全球奢侈品行业中的地位来看,中国消费者是全球奢侈品市场的主要驱动力之一,购买力占全球比重在三分之一左右。消费规模方面,由于疫情影响下中国消费者境外购买力下降,导致中国消费者整体奢侈品消费规模2020年下降30%-35%,境外奢侈品消费规模下降70%,中国消费者奢侈品消费额在全球市场中的占比由2019年的33%下降至2020年的27%-29%。

境外消费受挫,导致中国消费者转向国内奢侈品消费,中国境内奢侈品市场2020全年实现约48%的增长,达到近3460亿元人民币(440亿欧元),占全球比重达20%。

注:消费规模指中国国民在全球范围内购买的奢侈品总额,包括海外购买力;销售规模指只在中国境内销售的奢侈品总额。

免税渠道为奢侈品重要渠道之一,未来将持续发展

根据麦肯锡调研显示,奢侈品线下渠道主要包括高级购物中心、品牌门店、免税店以及奥特莱斯折扣店等,65后与70后更多选择在高级购物中心消费,90后则会多渠道选择,青睐免税店,原因是他们偏爱价格适中的奢侈品,而且出国次数更多。目前,90后及Z世代人群越来越成为奢侈品消费的主力人群,因此免税是奢侈品行业未来销售增长的核心动力之一。

根据贝恩数据显示,目前奢侈品线上渠道增速高于线下门店,但整体看来占比仍不高,相比起便捷和速率,奢侈品消费者更热衷于享受凸显自己身份和财富的完整体验服务。这导致奢侈品行业整体线上渗透率不高,线下销售仍然占主导地位。

根据贝恩发布的预测数据显示,到2025年,机场商店(机场免税店)渠道销售占比预计将提升至5%-7%,成为除线上渠道以外占比唯一增长渠道。

国际免税集团营收下跌,中免集团地位上升

根据Moodie Davitt报告,2019年全球最大的免税运营商为Dufry集团,其营业额达到81.4亿欧元。排名第二、第三的分别是韩国的乐天免税和新罗免税,其营业额分别为76.7亿欧元和70.5亿欧元。中免集团位列第四,营业额达到60.7亿欧元。

此外,排名前十的免税商还有拉加代尔免税、DFS集团、Gebr Heinemann、新世界免税、King Power国际集团和升恒昌免税店(Ever Rich Duty Free Shop)。

和中国免税运营商相比,目前全球领先的国际免税运营商成立时间更久,有着更大的规模、更广的渠道和更丰富的运营经营。但受2020年新冠疫情影响,全球免税店业务受到巨大冲击。第三季度,Dufry/乐天免税/新罗免税营业额分别为5.3/7.6/6.8亿美元,同比下降80%/46%/42%。

在国内疫情得到有效控制、鼓励性新政不断出台和消费回流共同作用下,中国免税业逆势增长。中国中免第三季度营业收入达到158亿人民币(24.3亿美元),成为全球最大规模的免税商。

奢侈品免税渠道具有价格优势,价格优势是海外消费回流的直接因素

国内进口消费品的成本由完税价格、关税、消费税、进项增值税等构成,其中关税和消费税根据商品品类不同而税率有所差别,关税、消费税和增值税合计占总成本的比例为20%-40%。由于免税商品享受豁免进口关税、增值税和消费税的政策优惠,因此相比于高级购物中心、品牌专柜的奢侈品价格,免税渠道在价格上具备较强优势。

通过对比免税渠道及官方网站价格可知,品牌官网(专柜)与品牌天猫旗舰店标价一致,而免税渠道(三亚免税城官方商城、日上免税店等)产品价格均低于官方商城。

其中,海南奢侈品时装和生活方式产品的免税标价比内地官方价格优惠10%至25%。而对于奢侈品美妆来说,这一比例更是高达25%至40%,部分产品价格对比如下:

海南免税政策释放本土奢侈品消费潜力,离岛免税购物大幅上升

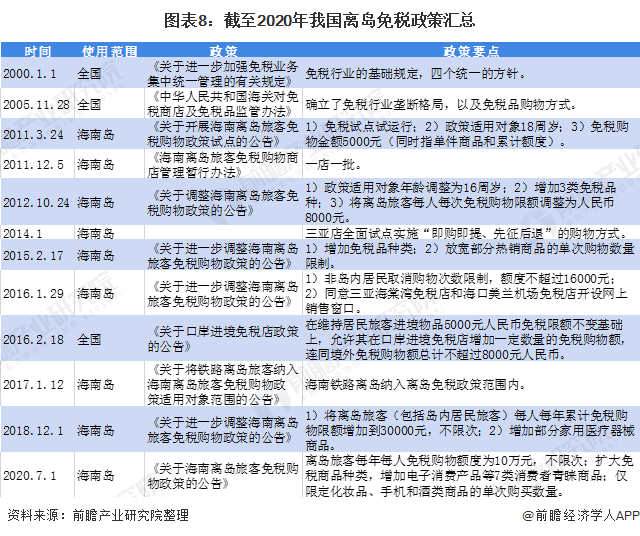

免税业务具有强政策属性。免税本质上是中央让渡部分税收利益,让居民享受实惠的价格。免税政策由财政部、商务部、海关总署、国家税务总局、国家文化与旅游部联合制定颁布。

中央为吸引消费回流,持续放宽免税政策,主要体现为额度调升和渠道拓展。2011年离岛免税政策正式实施,其后多次调升限额、扩充品种、拓展离岛覆盖渠道。

海南离岛免税政策实施效果显著,免税业发展迎来提速。2012-2019年,中国海南离岛免税销售额与购物人数均呈现上涨态势且涨幅较大,2020年,在出境旅游因疫情受阻和离岛免税新政(比如每人每年的免税购物额度从过去的3万元放宽至10万元)的推动下,海南离岛免税购物在2020年焕发出新的活力,免税销售额及购物人次均实现较大幅度的增长。

2020年,我国海南离岛免税销售额增长至274.79亿元,同比增长103.67%;购物人数实现19.2%的增长,达到448.37万人次。

三亚免税店具有区位和规模优势,有利于吸引国际奢侈品品牌入驻

免税规模的扩大为免税与奢侈品的合作带来新契机,诸多知名奢侈品品牌加快了进入海南的步伐,与此同时牌照的逐步开放使得海南免税进入适度竞争。截至2020年12月,海南离岛免税共办发6张离岛免税牌照,分别给到中免、海免、海旅投、海发控、中服、深免。

2020年5月,中免完成对海免公司51%股权的收购,海免纳入并表。2020年12月28日,经国务院批准,四部委正式批复,海南新设立6家离岛免税店。至今海南离岛免税市场已存在10个项目。

奢侈品不同于一般产品,对于品牌形象定位有极高的要求,因此在选择合作伙伴、入驻具体内店时会考虑规模、区位等多方面因素。三亚国际免税城、海口日月广场免税店、中服三亚国际免税公园等免税店在大区位和小区位上都有吸引奢侈品的亮点,而从规模上讲,中免是目前全球最大的免税运营商,拥有明显的规模优势,引入国际一线奢侈品指日可待。

更多数据来请参考前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杨玮圆(产业分析师、研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务