【工业级3D打印】行业市场规模:2024年全球工业级3D打印行业市场规模约180亿美元 工业级3D打印软件及服务市场占比约63%

行业主要上市公司:铂力特(SH.688333)、先临三维(SH.600588)、有研粉材(SH.688456)等;

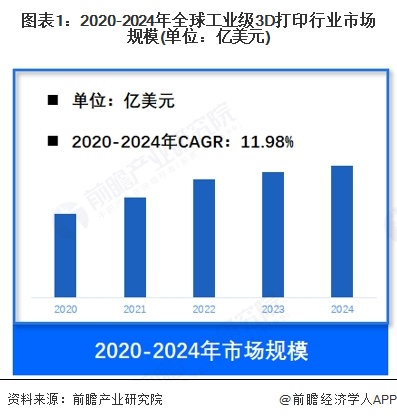

本文核心数据:全球工业级3D打印行业市场规模

2024年全球工业级3D打印行业市场规模约180亿美元

3D打印技术又称增材制造技术,根据国标《增材制造术语》(GB/T35351-2025),3D打印(3D printing)是指利用打印头、喷嘴或其他打印技术,通过材料堆积的方式来制造零件或实物的技术。3D打印工业级设备是指专为工业生产环境设计,具备高精度、高效率、高稳定性及大尺寸打印能力的3D打印设备。这类设备通常应用于航空航天、汽车制造、医疗器械、模具开发、建筑模型及复杂零部件制造等高端制造领域,能够显著缩短产品开发周期,降低生产成本,并实现复杂结构的直接成型。1986年SLS 技术诞生开启全球工业级 3D 打印序幕,1990 年代 FDM、SLA 技术商业化落地,2010 年后金属打印突破推动航空航天、医疗应用。近年来全球工业级3D打印行业持续向大尺寸、高精度、智能化迭代。2024年全球工业级3D打印行业市场规模约180亿美元,近四年行业复合增速11.98%。

产品市场

工业级3D打印根据产品及服务构成可以分为工业级3D打印设备及零部件、耗材、软件以及工业级3D打印服务四大板块。根据数据显示,2024年工业级3D打印软件及服务市场和工业级3D打印耗材市场是全球工业级3D打印行业最大的两个细分产品市场,占比分别达到63%和19%。

产业竞争

全球工业级3D打印行业呈欧美主导、中国加速追赶格局:德国EOS、美国3D Systems/Stratasys/SLM Solutions、GE Additive主导金属/高分子高端市场,聚焦航空医疗;中国铂力特、华曙高科在SLM领域崛起,份额快速提升。当前企业竞争主要聚焦在技术精度、材料适配与规模化生产,头部企业通过并购加速整合,市场集中度持续提高。企业具体布局情况如下:

更多本行业研究分析详见前瞻产业研究院《中国工业级3D打印机行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

前瞻产业研究院()

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务